Facture d'acompte : modèle, mentions et fonctionnement

La facture d'acompte formalise un paiement partiel versé avant la livraison ou l'exécution d'une prestation. Voici quand l'émettre, quelles mentions y faire figurer et comment calculer le solde restant dû.

Lorsqu'un client accepte un devis, il n'est pas rare qu'un premier versement soit demandé avant que le travail ne commence. Ce versement anticipé doit être formalisé par un document comptable précis : la facture d'acompte. Souvent confondue avec un simple reçu ou avec la facture finale, elle obéit pourtant à des règles propres, notamment en matière de mentions obligatoires, de calcul et de traitement de la TVA. Ce guide détaille son fonctionnement complet, de l'émission à la régularisation du solde.

Qu'est-ce qu'une facture d'acompte ?

La facture d'acompte est un document émis par un professionnel (entreprise, artisan, indépendant) pour constater et encaisser un paiement partiel effectué par le client avant la livraison d'un bien ou l'achèvement d'une prestation. Elle intervient généralement après la validation d'un devis ou d'un bon de commande, et avant la facture définitive.

Contrairement à ce que l'on croit parfois, l'acompte n'est pas de la même nature que des arrhes. L'acompte engage fermement les deux parties : le contrat est réputé conclu, et ni le client ni le professionnel ne peuvent se rétracter librement sans conséquence. Les arrhes, à l'inverse, permettent en principe au client de renoncer en perdant la somme versée, et au vendeur de se dédire en la restituant au double. Cette distinction juridique a un impact direct sur la relation commerciale : il est donc utile de préciser dans le devis la nature exacte du versement demandé.

Autre point essentiel : dès lors qu'un acompte est encaissé, l'émission d'une facture d'acompte n'est pas facultative. Pour toute opération soumise à ces règles, le professionnel est en principe tenu d'établir une facture au moment de l'encaissement de l'acompte, et non uniquement à la livraison. Ce document ouvre par ailleurs, le cas échéant, le droit à déduction de la TVA chez le client professionnel.

À quoi sert la facture d'acompte ?

La facture d'acompte remplit plusieurs fonctions à la fois juridiques, comptables et commerciales :

- Sécuriser la trésorerie : elle permet d'encaisser une partie du prix avant d'engager des frais (achat de matériaux, réservation de main-d'œuvre, commande de fournitures).

- Formaliser l'engagement du client : le versement d'un acompte matérialise l'accord définitif sur le devis et réduit le risque d'annulation.

- Respecter les obligations comptables : chaque encaissement doit être tracé par une facture, ce qui garantit une comptabilité fiable et une chronologie claire des documents.

- Gérer la TVA : la facture d'acompte déclenche, dans de nombreux cas, l'exigibilité de la TVA sur la somme perçue, ce qui a une incidence sur les déclarations.

Elle constitue ainsi une étape intermédiaire logique entre le devis (ou la facture proforma) et la facture de solde, qui clôturera l'opération à la livraison.

Quand émettre une facture d'acompte ?

La facture d'acompte s'émet au moment où l'acompte est encaissé, ou au plus près de cet encaissement. En pratique, le déroulement est le suivant :

- Le professionnel établit un devis ou un bon de commande détaillé, accepté et signé par le client.

- Le devis prévoit un acompte (par exemple 30 % du total) à verser à la commande.

- Le client règle cet acompte.

- Le professionnel émet la facture d'acompte correspondante et la transmet au client.

- À la livraison ou à la fin de la prestation, une facture de solde régularise l'ensemble.

Le montant de l'acompte est librement fixé entre les parties. Dans le bâtiment, l'artisanat ou la prestation de services, des taux de 30 %, 40 % ou 50 % sont courants, mais rien n'impose un pourcentage précis dans le cas général : tout dépend de ce qui a été convenu au devis. Pour certains contrats spécifiques (vente à distance, contrats réglementés), des règles particulières peuvent s'appliquer ; il est donc prudent de vérifier votre situation.

Les mentions obligatoires de la facture d'acompte

La facture d'acompte reprend l'essentiel des mentions d'une facture classique, avec quelques spécificités. À titre indicatif, elle doit comporter :

- La mention « Facture d'acompte », qui identifie clairement la nature du document.

- Un numéro de facture unique, suivant une numérotation chronologique et continue (les factures d'acompte s'intègrent dans la même séquence que vos autres factures).

- La date d'émission de la facture.

- L'identité complète du vendeur : dénomination, adresse, numéro d'identification (SIREN/SIRET en France, ou identifiant fiscal selon le pays), forme juridique le cas échéant.

- L'identité du client : nom ou raison sociale et adresse.

- La référence au devis ou au bon de commande concerné (numéro et date), qui rattache l'acompte à l'opération globale.

- La désignation de la prestation ou des biens commandés.

- Le montant de l'acompte : montant hors taxes, taux et montant de TVA applicable, et montant toutes taxes comprises.

- La date de versement de l'acompte si elle diffère de la date d'émission, ainsi que les conditions de règlement.

Une particularité mérite d'être soulignée : sur une facture d'acompte, il n'est pas toujours nécessaire de détailler l'intégralité des quantités et prix unitaires de la commande, dès lors que la référence au devis permet de retrouver ces informations. En revanche, le montant de l'acompte et la TVA correspondante doivent apparaître sans ambiguïté. Pour construire un document conforme, vous pouvez partir d'un modèle de facture gratuit (Word, Excel) et l'adapter, ou utiliser directement un générateur de facture en ligne.

Comment calculer le montant de l'acompte et le solde ?

Le calcul repose sur trois éléments : le montant total de la commande, le taux d'acompte convenu et la TVA applicable. Voici la méthode étape par étape.

- Déterminez le total HT de la commande, tel qu'il figure sur le devis. Exemple : 2 000 € HT.

- Appliquez le taux d'acompte convenu. Pour un acompte de 30 % : 2 000 × 30 % = 600 € HT.

- Ajoutez la TVA sur l'acompte. Avec un taux de 20 % : 600 × 20 % = 120 € de TVA, soit 720 € TTC d'acompte.

- Calculez le solde restant dû. Le solde correspond au total diminué de l'acompte déjà versé : 2 000 − 600 = 1 400 € HT de solde, auquel s'ajoutera la TVA correspondante sur la facture finale.

Le tableau ci-dessous résume cet exemple pour une commande de 2 000 € HT avec un acompte de 30 % et une TVA à 20 % :

| Élément | Montant HT | TVA (20 %) | Montant TTC |

|---|---|---|---|

| Total de la commande | 2 000 € | 400 € | 2 400 € |

| Acompte (30 %) | 600 € | 120 € | 720 € |

| Solde restant dû | 1 400 € | 280 € | 1 680 € |

Les taux de TVA cités ici sont donnés à titre d'exemple : appliquez toujours le taux correspondant à votre activité et à votre pays. En cas de doute, rapprochez-vous d'un expert-comptable.

La TVA sur l'acompte : un point à ne pas négliger

Le traitement de la TVA dépend de la nature de l'opération. En règle générale :

- Pour les prestations de services, la TVA est le plus souvent exigible dès l'encaissement de l'acompte. La facture d'acompte doit donc mentionner la TVA correspondante, et cette TVA est à déclarer sur la période de l'encaissement.

- Pour les livraisons de biens, les règles d'exigibilité peuvent différer, la TVA étant traditionnellement liée à la livraison ; certaines évolutions réglementaires ont toutefois rapproché le traitement de celui des services pour les acomptes. Il est donc important de vérifier le régime applicable à votre cas.

Si vous relevez d'un régime de franchise en base de TVA (comme de nombreux auto-entrepreneurs), vous ne facturez pas de TVA : votre facture d'acompte porte alors la mention d'exonération appropriée. Ce point est développé dans notre guide dédié à la facture auto-entrepreneur. Compte tenu de la technicité de ces règles, considérez ces indications comme générales et adaptez-les à votre situation avec l'aide d'un professionnel.

La régularisation à la livraison : la facture de solde

Une fois la prestation achevée ou le bien livré, il faut établir la facture définitive, aussi appelée facture de solde. Celle-ci ne se contente pas de facturer le reste dû : elle récapitule l'ensemble de l'opération.

Concrètement, la facture de solde doit :

- Reprendre le montant total de la prestation ou de la commande (HT, TVA, TTC).

- Déduire l'acompte déjà facturé et encaissé, en indiquant la référence et la date de la facture d'acompte correspondante.

- Faire apparaître le net restant à payer, c'est-à-dire le solde.

Cette déduction évite toute double facturation de la TVA : la TVA ayant déjà été appliquée sur l'acompte, seule la fraction restante est taxée sur le solde. Mentionner explicitement la référence de la facture d'acompte est indispensable pour assurer la traçabilité comptable de l'opération.

Les erreurs à éviter

- Oublier d'émettre la facture d'acompte : encaisser un acompte sans facture est une irrégularité comptable, même si la facture finale est correcte.

- Rompre la numérotation : la facture d'acompte doit s'inscrire dans la séquence chronologique continue de vos factures, sans numéro dédié parallèle.

- Ne pas référencer le devis : sans lien vers le devis ou le bon de commande, l'acompte devient difficile à rattacher à l'opération.

- Facturer deux fois la TVA : ne pas déduire l'acompte sur la facture de solde revient à taxer deux fois la même base.

- Confondre acompte et arrhes : les conséquences en cas d'annulation ne sont pas les mêmes ; précisez toujours la nature du versement.

- Négliger la mention « Facture d'acompte » : sans elle, le document peut être requalifié ou prêter à confusion.

Enfin, si une commande est finalement annulée après versement d'un acompte, la régularisation peut nécessiter l'émission d'une facture d'avoir (note de crédit) pour annuler ou corriger l'acompte facturé.

En résumé

La facture d'acompte est bien plus qu'un simple justificatif de paiement partiel : c'est un document comptable à part entière, encadré par des mentions obligatoires et par des règles de TVA spécifiques. Émise au moment de l'encaissement, référencée au devis, correctement calculée puis régularisée par une facture de solde, elle sécurise à la fois votre trésorerie et votre conformité. En cas de situation particulière (régime de TVA, nature du bien ou du service, contrats réglementés), n'hésitez pas à faire valider votre pratique par un expert-comptable.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

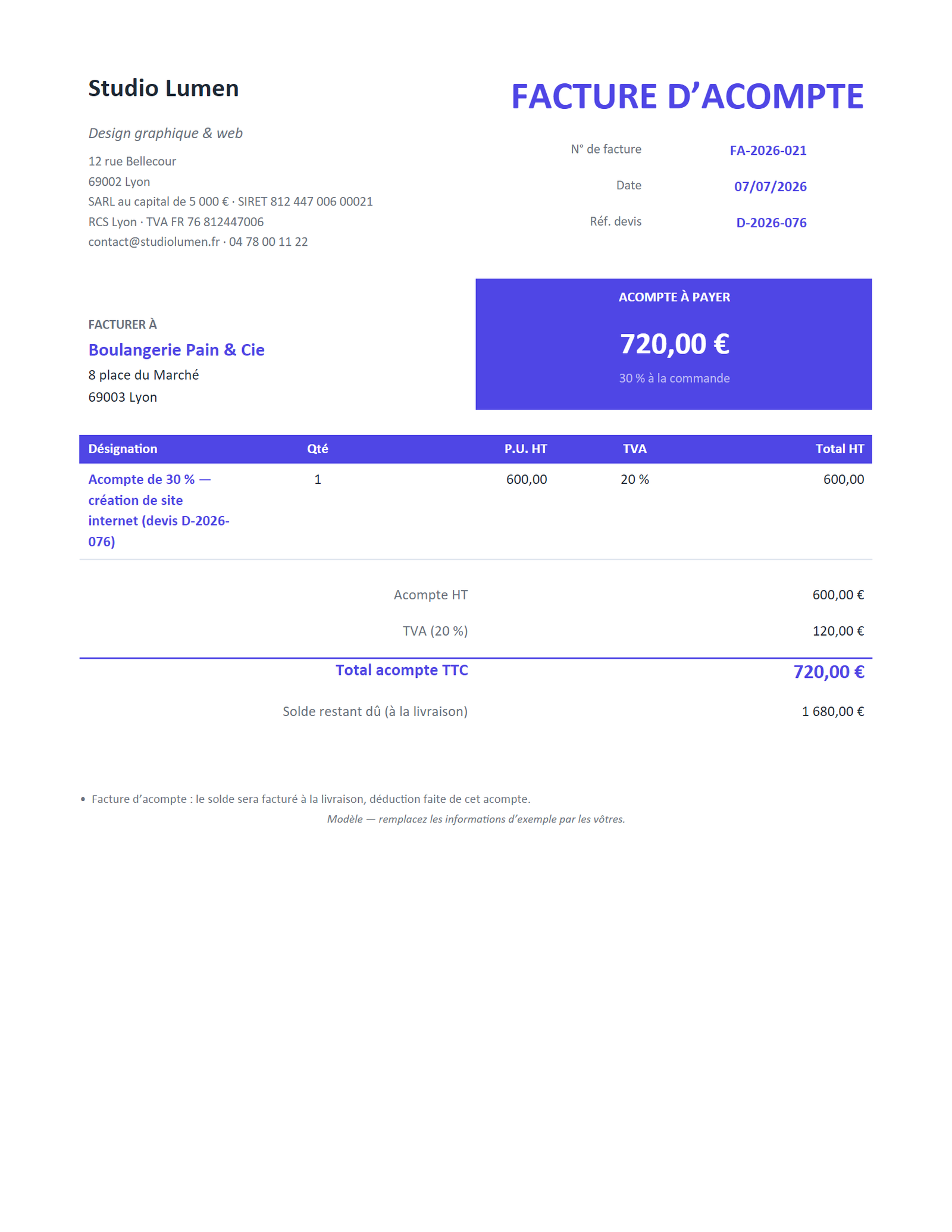

Facture d’acompte — standard

Standard — acompte en pourcentage à la commande, avec référence au devis et solde restant dû.

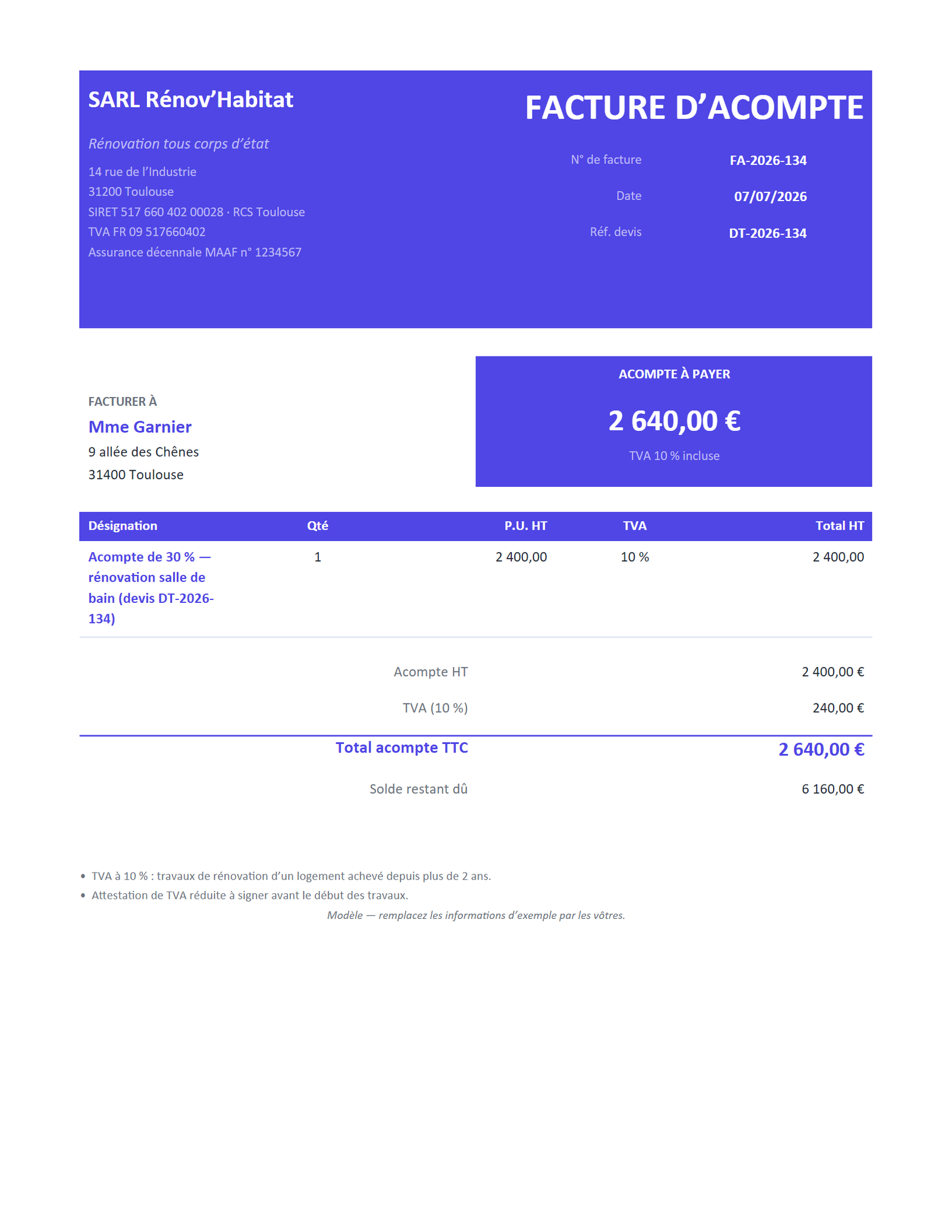

Facture d’acompte — travaux (BTP)

BTP — acompte de travaux avec TVA réduite (10 %) et référence au devis de chantier.

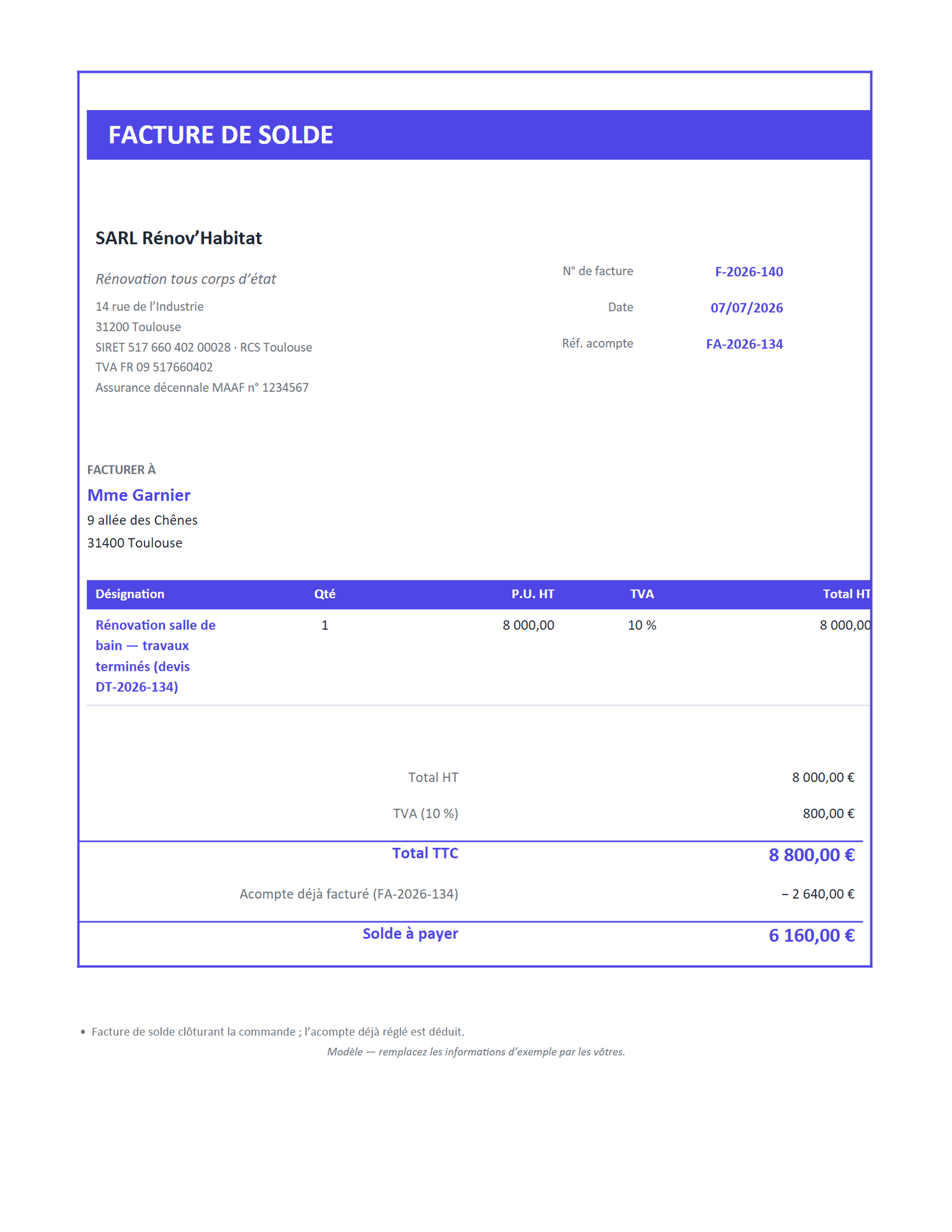

Facture de solde (après acompte)

Solde — facture finale déduisant l’acompte déjà versé, pour clôturer la commande.

Questions fréquentes

Une facture d'acompte est-elle obligatoire ?

Oui, en règle générale. Dès qu'un acompte est encaissé avant la livraison d'un bien ou l'exécution d'une prestation, le professionnel doit établir une facture d'acompte au moment de l'encaissement, et non uniquement à la livraison. Ce document trace le paiement et gère l'exigibilité de la TVA. Certaines situations particulières peuvent varier : vérifiez votre régime auprès d'un expert-comptable.

Quelle est la différence entre un acompte et des arrhes ?

L'acompte engage fermement les deux parties : la vente est conclue et aucune ne peut se rétracter librement sans conséquence. Les arrhes autorisent en principe le client à renoncer en perdant la somme versée, et le vendeur à se dédire en la restituant au double. Précisez toujours la nature du versement dans le devis pour éviter tout litige.

Comment calculer le solde restant dû après un acompte ?

Le solde correspond au montant total de la commande diminué de l'acompte déjà facturé. Par exemple, pour une commande de 2 000 € HT avec un acompte de 600 € HT, le solde s'élève à 1 400 € HT, auquel s'ajoute la TVA correspondante. La facture de solde doit déduire explicitement l'acompte déjà encaissé pour éviter de facturer deux fois la même somme.

Faut-il appliquer la TVA sur une facture d'acompte ?

Le plus souvent oui, notamment pour les prestations de services où la TVA est exigible dès l'encaissement de l'acompte. La facture d'acompte doit alors mentionner la TVA correspondante. Si vous relevez de la franchise en base (par exemple certains auto-entrepreneurs), vous ne facturez pas de TVA et indiquez la mention d'exonération. Les règles variant selon les cas, faites valider votre situation.