Facture d'avoir (note de crédit) : modèle et règles

La facture d'avoir permet d'annuler, corriger ou rembourser une facture déjà émise sans jamais modifier le document d'origine. Voici ses règles, ses mentions obligatoires et un mode d'emploi étape par étape.

Une erreur de montant, un retour de marchandise, une remise accordée après coup ou une prestation annulée : dès qu'une facture a été émise, vous ne pouvez plus la « corriger » en la modifiant ou en la supprimant. La solution comptable et légale s'appelle la facture d'avoir, aussi nommée note de crédit ou avoir client. Ce document vient neutraliser tout ou partie d'une facture initiale au moyen de montants en négatif. Ce guide détaille sa définition, son utilité, ses mentions obligatoires, la méthode pour l'établir sans erreur et sa comptabilisation.

Qu'est-ce qu'une facture d'avoir ?

La facture d'avoir est une facture « à l'envers » : au lieu de constater une créance de votre entreprise sur le client, elle constate une dette de votre entreprise envers ce client (ou une réduction de ce qu'il vous doit). Concrètement, elle reprend la structure d'une facture classique mais affiche des montants négatifs, car elle vient retirer une somme qui avait été facturée à tort ou qui n'est plus due.

Elle obéit au même principe fondamental que toute facturation : une facture émise ne se modifie jamais et ne se supprime pas. Une fois transmise au client et enregistrée en comptabilité, la facture initiale devient un document définitif. Pour la corriger, on n'y touche pas : on émet un second document, l'avoir, qui vient l'annuler partiellement ou totalement. Cette règle d'intangibilité protège aussi bien votre entreprise que votre client en cas de contrôle.

La facture d'avoir est un véritable document comptable et fiscal, numéroté de façon chronologique et continue au même titre que vos factures classiques. Elle n'est pas une simple note interne : elle a une valeur probante et doit être conservée comme les factures de vente.

À quoi sert une facture d'avoir ?

L'avoir répond à plusieurs situations très courantes dans la vie d'une entreprise. On peut les regrouper en trois grandes fonctions.

1. Annuler une facture

Une commande finalement non honorée, une prestation qui n'a pas eu lieu, une facture émise par erreur au mauvais client : l'avoir vient neutraliser l'intégralité de la facture initiale. Son montant est alors strictement égal, mais de signe opposé, à celui de la facture d'origine.

2. Corriger une facture

Erreur de prix unitaire, quantité surévaluée, taux de TVA inexact, oubli d'une remise : plutôt que de reprendre la facture, vous émettez un avoir pour la partie erronée, puis, le cas échéant, une nouvelle facture rectifiée avec les bons montants. L'avoir isole précisément la différence.

3. Rembourser ou créditer un client

Retour de marchandise, geste commercial, remise de fidélité accordée après la vente, escompte pour paiement anticipé : l'avoir formalise une somme que vous devez au client. Celui-ci pourra soit être remboursé, soit conserver un « avoir en compte » à valoir sur un prochain achat. Le choix entre remboursement et bon d'achat relève, à titre indicatif, de votre accord commercial et des conditions générales de vente.

Les mentions obligatoires d'une facture d'avoir

La facture d'avoir doit comporter les mêmes mentions obligatoires qu'une facture classique, auxquelles s'ajoutent quelques éléments spécifiques. Retenir ces mentions vous évite un document contestable en cas de contrôle.

- La mention explicite « Facture d'avoir » (ou « Avoir », « Note de crédit »), pour la distinguer d'une facture de vente.

- Un numéro unique, attribué selon une numérotation chronologique et continue (dans la même série que vos factures ou dans une série dédiée qui lui est propre, sans rupture ni doublon).

- La date d'émission de l'avoir.

- L'identité complète de l'émetteur (dénomination, adresse, identifiant fiscal / numéro d'immatriculation) et du client.

- La référence à la facture initiale concernée : son numéro et sa date. C'est une mention centrale, développée ci-dessous.

- Le motif de l'avoir (retour, annulation, remise, correction d'erreur…).

- Le détail des produits ou prestations concernés, avec des montants en négatif (quantités ou montants précédés du signe moins).

- Le montant hors taxes, le taux et le montant de TVA, et le total TTC, tous en négatif.

Les mentions précises et les seuils applicables dépendent de votre pays et de votre régime (assujettissement ou non à la TVA, statut d'auto-entrepreneur, etc.). Vérifiez-les selon votre situation ; les règles ci-dessus sont données à titre indicatif. Pour retrouver le socle commun des mentions, appuyez-vous sur notre /facturation/modele-facture.

La référence obligatoire à la facture initiale

C'est le cœur de l'avoir : il ne peut exister « seul ». Un avoir renvoie toujours à une facture initiale identifiée, par son numéro et sa date. Cette référence crée le lien de traçabilité qui permet, à la lecture, de comprendre quelle vente est annulée ou réduite, et de quel montant. Sans cette référence, l'administration comme votre client ne peuvent pas rattacher l'avoir à une opération précise, ce qui fragilise l'ensemble.

Le motif de l'avoir

Indiquer clairement le motif (« retour de 3 articles défectueux », « annulation commande n°… », « remise commerciale exceptionnelle ») n'est pas seulement une bonne pratique : cela justifie la régularisation, notamment vis-à-vis de la TVA, et sécurise votre comptabilité en cas de vérification.

La règle d'or : ne jamais modifier la facture d'origine

Il faut insister sur ce point car c'est l'erreur la plus fréquente. Une facture transmise est immuable. Vous ne devez ni la rééditer avec d'autres chiffres, ni la supprimer de votre logiciel, ni « écraser » le PDF. Toute correction passe obligatoirement par un document distinct — l'avoir — qui laisse une trace de la séquence : facture initiale, puis avoir, puis éventuellement nouvelle facture. Cette chaîne documentaire est ce qui rend votre comptabilité auditable et incontestable.

Comment faire une facture d'avoir en 6 étapes

- Identifiez la facture initiale. Notez son numéro et sa date exacts : ils seront repris sur l'avoir.

- Déterminez le périmètre. Avoir total (annulation complète) ou partiel (correction d'une ligne, retour d'une partie des articles) ? Cela conditionne les montants.

- Reprenez la structure d'une facture. Repartez de votre modèle habituel, ajoutez la mention « Facture d'avoir » et attribuez-lui le prochain numéro de votre séquence.

- Saisissez les montants en négatif. Reportez les lignes concernées avec un signe moins, calculez la TVA correspondante (également en négatif) et le total TTC négatif.

- Renseignez la référence et le motif. Mentionnez « En référence à la facture n°… du … » et le motif de l'avoir.

- Précisez les modalités. Indiquez si le client est remboursé (et par quel moyen) ou si le montant reste disponible en avoir sur un prochain achat, puis transmettez le document et conservez-en un exemplaire.

Vous pouvez générer un document propre et numéroté en quelques clics avec notre /outils/facture, puis l'adapter pour en faire un avoir.

Comptabilisation de la facture d'avoir

Sur le plan comptable, l'avoir vient contre-passer l'écriture de la facture initiale, en tout ou partie. Là où la facture de vente avait augmenté vos produits (chiffre d'affaires) et la TVA collectée, l'avoir les diminue du montant correspondant, et réduit la créance client (ou fait naître une dette envers lui s'il doit être remboursé). Autrement dit, les comptes mouvementés sont les mêmes que pour la facture, mais dans le sens inverse.

Point important : l'avoir permet, sous conditions, de régulariser la TVA que vous aviez collectée et déclarée sur la facture initiale, puisque l'opération est annulée ou réduite. Les modalités exactes (délais, formalisme, régularisation sur la déclaration) dépendent de votre régime fiscal et de votre pays. Sur ces aspects sensibles, il est prudent de valider le traitement avec votre expert-comptable selon votre situation.

Comparatif : facture, facture d'avoir et documents voisins

| Document | Rôle | Sens des montants | Effet comptable |

|---|---|---|---|

| Facture de vente | Constater une vente et une créance | Positifs | Augmente le CA et la TVA collectée |

| Facture d'avoir | Annuler, corriger ou rembourser une facture émise | Négatifs | Diminue le CA et la TVA collectée |

| Facture d'acompte | Encaisser une partie du prix avant livraison | Positifs | Constate un encaissement anticipé |

| Facture proforma | Devis présenté sous forme de facture (non comptable) | Positifs (indicatifs) | Aucun (document non comptabilisé) |

Pour approfondir ces documents apparentés, consultez nos guides sur la /facturation/facture-acompte et la /facturation/facture-proforma, qui précisent leurs mentions propres et la façon dont ils s'articulent avec vos factures de vente.

Les erreurs à éviter

- Modifier ou supprimer la facture initiale au lieu d'émettre un avoir : c'est l'erreur la plus grave, elle rompt la traçabilité.

- Oublier la référence à la facture d'origine : l'avoir devient impossible à rattacher.

- Adopter une numérotation non chronologique ou discontinue : que l'avoir suive la même série que vos factures ou une série dédiée, la numérotation doit rester continue et sans doublon.

- Saisir les montants en positif : un avoir affiche des montants négatifs, sinon il ajoute au lieu de retrancher.

- Négliger la TVA : le taux et le montant de TVA doivent être repris en négatif pour permettre la régularisation.

- Ne pas préciser le motif ni les modalités (remboursement ou avoir en compte), source de litiges avec le client.

Bien maîtrisée, la facture d'avoir est un outil simple qui sécurise vos corrections et préserve la fiabilité de votre comptabilité. En cas de doute sur le traitement de la TVA ou sur les mentions applicables à votre régime, le réflexe le plus sûr reste de faire valider votre pratique par votre expert-comptable.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Facture d’avoir — annulation totale

Annulation totale — avoir reprenant la facture initiale en négatif, sans jamais la modifier.

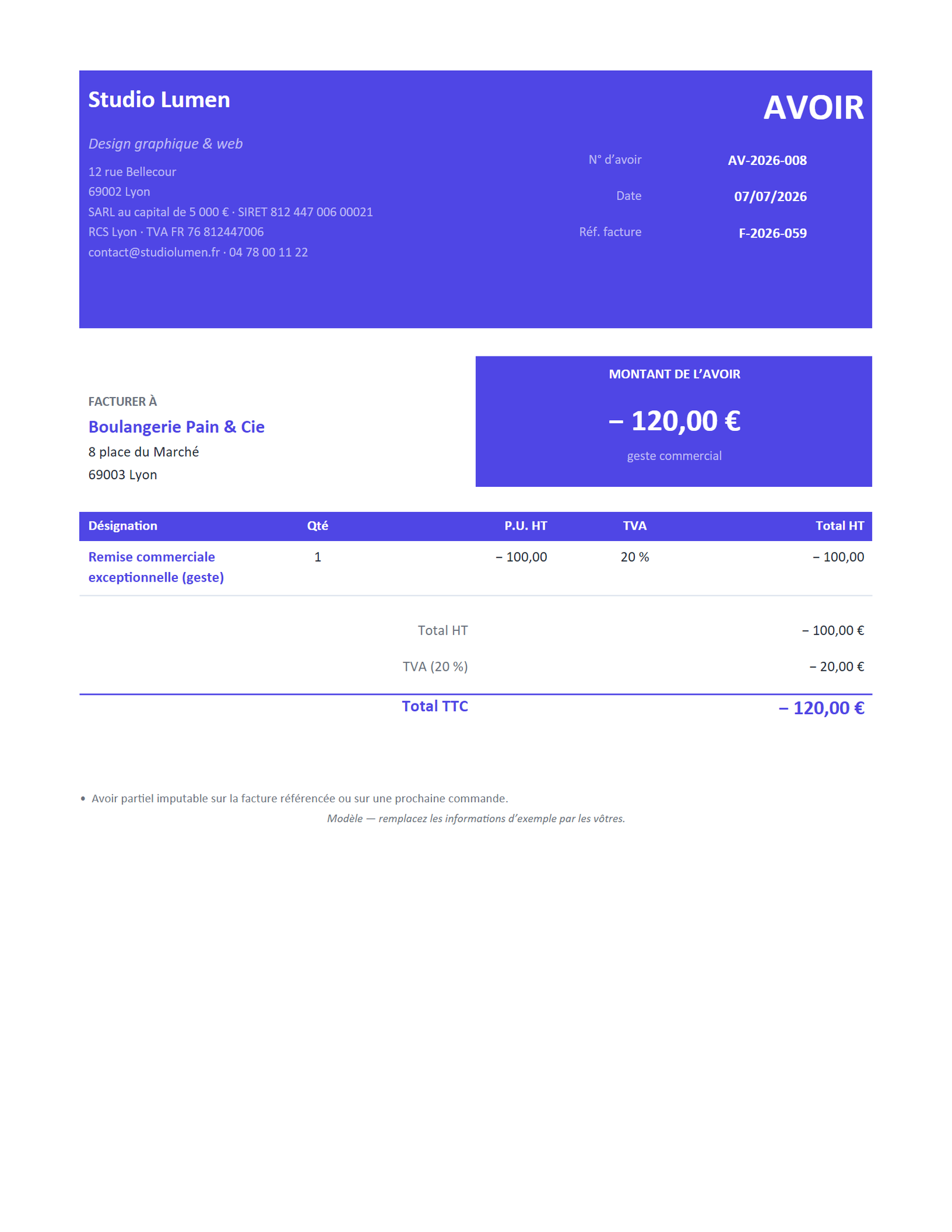

Facture d’avoir — partiel (geste)

Partiel — avoir d’un montant partiel pour un geste commercial ou une remise après facturation.

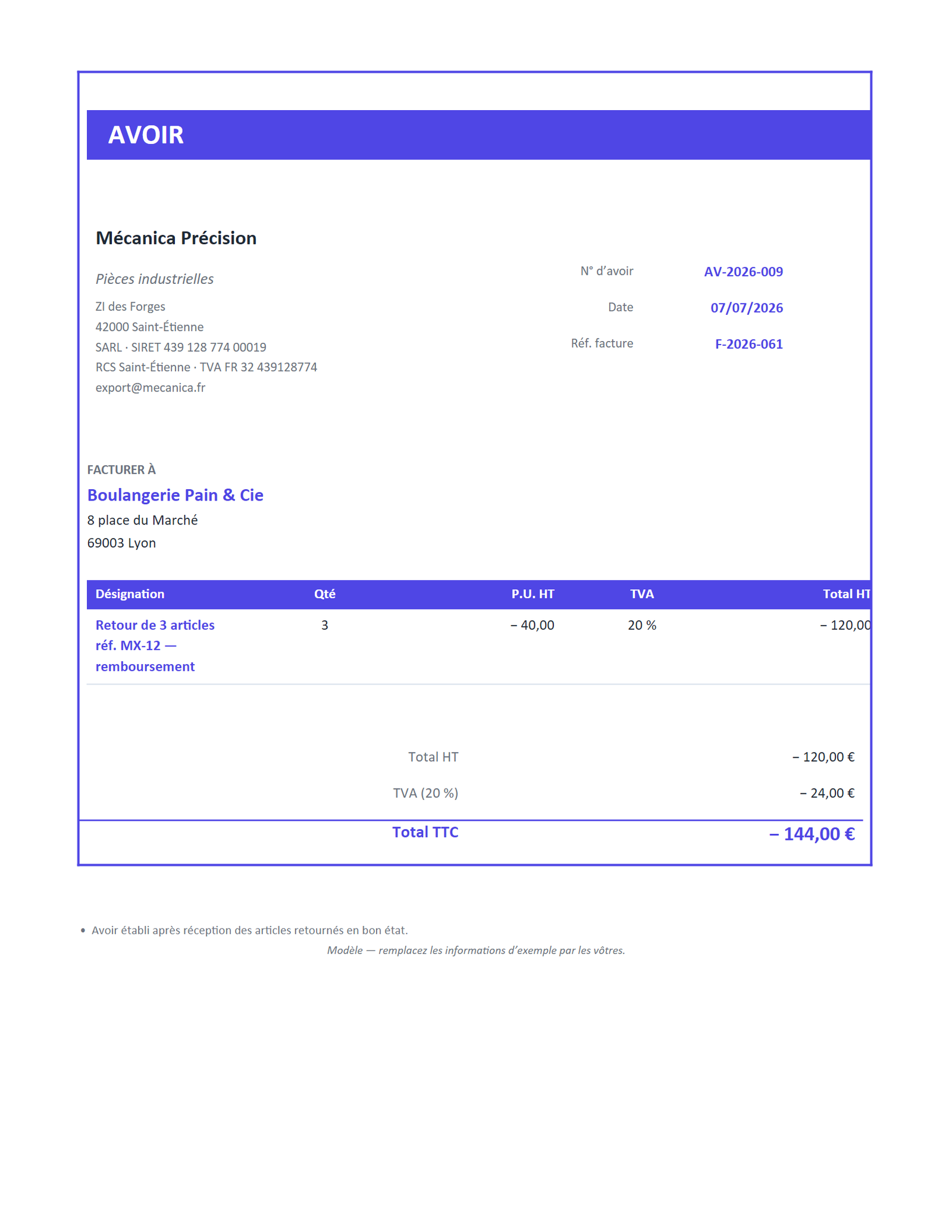

Facture d’avoir — retour de marchandise

Retour — avoir pour marchandise retournée, avec quantités et remboursement.

Questions fréquentes

Une facture d'avoir est-elle obligatoire pour corriger une facture ?

Oui. Dès qu'une facture a été émise et transmise, on ne la modifie ni ne la supprime jamais. La seule voie conforme pour l'annuler, la corriger ou rembourser le client est d'émettre une facture d'avoir, avec des montants en négatif et une référence à la facture initiale.

Quelle est la différence entre une facture d'avoir et une note de crédit ?

Il s'agit du même document. « Note de crédit » est l'appellation d'usage, notamment dans un contexte anglophone ou belge, tandis que « facture d'avoir » est le terme le plus courant en France. Dans les deux cas, le document réduit ou annule une facture émise.

Peut-on récupérer la TVA grâce à une facture d'avoir ?

En principe oui : comme l'avoir réduit ou annule l'opération, il permet de régulariser la TVA collectée déclarée sur la facture initiale. Les conditions et délais dépendent de votre régime fiscal et de votre pays. Sur ce point sensible, validez le traitement avec votre expert-comptable selon votre situation.

Un avoir doit-il obligatoirement donner lieu à un remboursement ?

Non. Selon votre accord commercial, le client peut être remboursé par le moyen de paiement initial, ou conserver un « avoir en compte » à valoir sur un prochain achat. L'important est d'indiquer clairement la modalité retenue sur le document.