Facture proforma : définition, mentions et modèles Word gratuits

La facture proforma est un document commercial incontournable pour valider une commande, chiffrer un export ou appuyer une demande de financement. Voici à quoi sert une facture proforma, ce qu'elle doit contenir et comment l'établir sans erreur, avec des modèles Word gratuits à télécharger.

La facture proforma (ou « pro forma », expression latine signifiant « pour la forme ») est l'un des documents les plus utilisés dans les échanges commerciaux, et pourtant l'un des plus mal compris. Beaucoup la confondent avec une facture classique, un devis ou un bon de commande. En réalité, elle occupe une place bien précise dans le processus de vente : elle annonce une transaction future sans en constituer la preuve comptable. Comprendre le rôle exact de la facture proforma vous évitera des erreurs coûteuses, notamment en matière de TVA, de comptabilité et de formalités douanières.

Dans ce guide complet, nous verrons ce qu'est réellement une facture proforma, en quoi elle diffère du devis et de la facture définitive, à quoi elle sert concrètement (export, douane, financement, validation de commande), quelles mentions y faire figurer, comment la rédiger étape par étape, et pourquoi elle n'a en principe aucune valeur comptable. Vous trouverez également des modèles Word prêts à personnaliser en fin d'article.

Qu'est-ce qu'une facture proforma ?

Une facture proforma est un document commercial provisoire qui présente, sous la forme visuelle d'une facture, le détail d'une vente ou d'une prestation envisagée : nature des produits ou services, quantités, prix unitaires, montant total, conditions de paiement et de livraison. Elle est établie avant la réalisation de l'opération et sert à formaliser une proposition ou à confirmer les termes d'un accord.

Sa particularité tient à sa nature juridique : bien qu'elle ressemble en tout point à une facture, elle n'en a en général ni la valeur ni les effets. Elle ne déclenche pas d'obligation de paiement immédiate, ne s'enregistre pas comme une vente dans la comptabilité du vendeur et ne peut pas, à elle seule, servir à collecter ou récupérer la TVA. Elle constitue avant tout un engagement de prix et une information détaillée destinée à l'acheteur, à une banque ou à une administration.

Autrement dit, la facture proforma est une sorte de « facture pour la forme » : elle a l'apparence formelle d'une facture pour rassurer et informer, mais elle reste un simple document préparatoire tant que la vente n'a pas eu lieu et que la facture définitive n'a pas été émise.

Facture proforma, devis et facture définitive : quelles différences ?

Ces trois documents jalonnent le cycle commercial mais remplissent des fonctions distinctes. Le devis est une offre de prix soumise au client pour approbation : il ouvre la négociation. La facture proforma intervient souvent une fois l'accord de principe obtenu ; elle reprend les conditions convenues sous une forme plus aboutie, proche de la facture réelle, pour valider la commande ou lancer une démarche externe. La facture définitive, enfin, est émise après la livraison ou la prestation : c'est généralement le seul document ayant une valeur juridique, comptable et fiscale complète.

| Critère | Devis | Facture proforma | Facture définitive |

|---|---|---|---|

| Moment d'émission | Avant l'accord | Avant la livraison | Après la livraison |

| Objectif principal | Proposer un prix | Confirmer / justifier | Exiger le paiement |

| Valeur comptable | Aucune | Aucune | Oui |

| Enregistrement comptable | Non | Non | Oui |

| Base de déclaration TVA | Non | Non | Oui |

| Engage le vendeur | Sur le prix proposé | Sur les conditions annoncées | Pleinement |

En pratique, la frontière entre devis et facture proforma est parfois ténue : les deux annoncent un prix sans valeur comptable. La différence tient surtout à la forme (la proforma imite la facture) et à l'usage (la proforma est privilégiée à l'international et pour les démarches administratives). Si vous hésitez, commencez par établir un devis clair, puis convertissez-le en proforma une fois les conditions arrêtées.

À quoi sert une facture proforma ?

La facture proforma répond à plusieurs besoins concrets, ce qui explique sa popularité auprès des entreprises, des exportateurs et des professions libérales.

Valider une commande

Avant d'engager une production ou de réserver un stock, un fournisseur peut adresser une proforma au client. En la retournant signée avec la mention « bon pour accord » ou en réglant un acompte, l'acheteur confirme sa commande et fige les conditions (prix, quantités, délais). La proforma devient alors une référence claire de la transaction envisagée, souvent complétée par un bon de commande ou des conditions générales de vente.

Appuyer une demande de financement

Une banque, un organisme de crédit, un investisseur ou un bailleur de subvention demande fréquemment une facture proforma pour justifier un besoin d'achat. Elle permet de chiffrer précisément le montant à financer (matériel, véhicule, équipement) avant tout décaissement. Le document sert de pièce justificative au dossier sans engager comptablement l'entreprise, puisque l'achat n'est pas encore réalisé.

Faciliter l'export et le dédouanement

À l'international, la facture proforma est un document très courant. Elle peut accompagner les démarches préalables à l'expédition, aider l'acheteur à ouvrir un crédit documentaire, à obtenir une licence d'importation ou à calculer une estimation des droits et taxes. Elle précise généralement la devise, les Incoterms (conditions de livraison internationales) et l'origine des produits. Attention toutefois : dans de nombreux pays, seule la facture commerciale définitive est acceptée pour le dédouanement final ; la proforma sert le plus souvent à préparer et estimer, non à liquider les droits. Vérifiez toujours les exigences du pays de destination.

Informer et rassurer le client

Enfin, la proforma donne au client une vision claire et détaillée de ce qu'il va payer, avec le même niveau de précision qu'une facture réelle. Cela renforce la confiance, réduit les malentendus et accélère la prise de décision, notamment pour les achats importants ou les nouveaux partenaires.

Les mentions à faire figurer sur une facture proforma

Même si elle n'a pas de valeur comptable, une facture proforma gagne à être aussi complète qu'une facture classique. Plus elle est précise, plus elle joue efficacement son rôle de référence. Voici les éléments qu'il est utile d'y inclure :

- La mention « Facture proforma » clairement visible en en-tête, pour éviter toute confusion avec une facture définitive ;

- Les coordonnées complètes du vendeur : raison sociale, adresse, identifiant fiscal ou numéro d'immatriculation, contact ;

- Les coordonnées du client (acheteur ou destinataire) ;

- Un numéro et une date d'émission, ainsi qu'une durée de validité de l'offre ;

- Le détail des produits ou services : désignation, quantité, prix unitaire, montant par ligne ;

- Le montant total hors taxes, le taux et le montant de TVA le cas échéant, et le total toutes taxes comprises ;

- Les conditions de paiement (acompte, échéance, mode de règlement) ;

- Les conditions de livraison et, à l'export, la devise et l'Incoterm applicable ;

- Une mention rappelant son caractère non contractuellement définitif, par exemple « Document non comptable, ne vaut pas facture ».

Les obligations exactes en matière de mentions légales varient selon votre pays, votre statut et votre régime fiscal. Les éléments ci-dessus constituent une base solide et couramment admise, mais nous vous invitons à vérifier, à titre indicatif, les exigences propres à votre situation auprès d'un expert-comptable ou de l'administration compétente.

Comment faire une facture proforma : étapes

Établir une facture proforma est simple si vous procédez avec méthode. Voici les étapes recommandées :

- Partez d'un modèle de facture. Reprenez la structure d'une facture classique et remplacez le titre par « Facture proforma ». Vous pouvez utiliser notre générateur de factures ou l'un des modèles Word proposés plus bas.

- Renseignez les parties. Complétez vos coordonnées d'entreprise et celles du client, sans oublier les identifiants fiscaux nécessaires.

- Attribuez un numéro et une date. Utilisez de préférence une numérotation distincte de vos factures définitives (par exemple préfixée « PRO- ») pour ne pas interférer avec votre séquence comptable.

- Détaillez les lignes. Indiquez chaque produit ou service, la quantité, le prix unitaire et le total. Soyez aussi précis que possible.

- Calculez les totaux. Affichez le sous-total HT, la TVA applicable et le total TTC. À l'export, précisez la devise.

- Ajoutez les conditions. Mentionnez la validité de l'offre, les modalités de paiement, de livraison et, si nécessaire, l'Incoterm.

- Indiquez la nature du document. Faites figurer une phrase précisant qu'il s'agit d'une proforma et non d'une facture définitive.

- Envoyez et conservez. Transmettez la proforma au client ou à l'organisme demandeur, et archivez-la. Une fois la vente réalisée, émettez la facture définitive correspondante.

Un exemple concret de numérotation

Pour éviter de mélanger vos proformas et vos factures réelles, adoptez deux séries de numéros parallèles et cohérentes. Par exemple, vos factures définitives peuvent suivre le format 2026-0142 (année suivie d'un compteur continu), tandis que vos proformas utilisent PRO-2026-0087. Ainsi, un contrôle rapide permet de repérer immédiatement la nature du document, et votre séquence de factures définitives reste chronologique et sans interruption, ce qui est généralement recommandé sur le plan comptable.

Lorsqu'une proforma se transforme en vente réelle, vous n'avez pas à « transformer » son numéro : vous émettez une nouvelle facture définitive avec son propre numéro de la série principale. Vous pouvez simplement rappeler la référence de la proforma d'origine (par exemple « Réf. proforma PRO-2026-0087 ») pour garder la traçabilité entre les deux documents.

Pourquoi la facture proforma n'a-t-elle pas de valeur comptable ?

C'est le point essentiel à retenir. Une facture ne devient un document comptable qu'à partir du moment où l'opération commerciale est réalisée : la marchandise est livrée ou la prestation exécutée. Tant que ce fait générateur n'a pas eu lieu, il n'existe pas de créance certaine ni de base d'imposition acquise. La proforma, émise avant cet événement, décrit une opération encore prévisionnelle.

Concrètement, cela entraîne trois conséquences importantes :

- Elle ne s'enregistre pas comme une vente dans les livres comptables. Vous ne la comptabilisez pas en produit ni en créance client acquise.

- Elle n'ouvre pas, à elle seule, de droit à déduction de TVA. En principe, c'est la facture définitive (ou, le cas échéant, une facture d'acompte régulière) qui permet de collecter et de déduire la taxe, et non une simple proforma.

- Elle ne constitue pas une preuve de vente aboutie. En cas de litige, elle atteste d'une proposition et de conditions annoncées, mais pas d'une transaction accomplie.

C'est précisément cette absence de valeur comptable qui fait la souplesse de la proforma : elle permet d'annoncer, d'estimer et de justifier sans créer d'obligation fiscale prématurée.

Les erreurs à éviter

Quelques pièges reviennent souvent lorsqu'on manipule des factures proforma. Les connaître vous évitera bien des complications :

- Oublier la mention « proforma ». Sans elle, le client ou l'administration peut prendre le document pour une facture réelle, avec des conséquences fiscales indésirables.

- Utiliser la même numérotation que vos factures. Cela peut perturber la continuité de votre séquence comptable, qui doit généralement rester chronologique et sans trou. Prévoyez une série distincte.

- La comptabiliser par erreur. Une proforma ne se déclare pas et ne se déduit pas comme une vente. La traiter comme une facture définitive fausse vos comptes et votre TVA.

- Négliger la durée de validité. Sans date limite, vous pourriez rester engagé sur un prix qui n'est plus tenable des mois plus tard.

- Confondre proforma et facture d'acompte. Un acompte encaissé donne généralement lieu à une véritable facture d'acompte comptable ; la proforma ne remplace pas ce document.

- Oublier les Incoterms et la devise à l'export. Sans ces précisions, l'acheteur ne peut ni estimer ses coûts ni accomplir sereinement ses formalités douanières.

Quand utiliser une facture proforma plutôt qu'un devis ?

Les deux documents sont valables et sans valeur comptable. Choisissez le devis pour une phase de négociation ouverte, lorsque le client compare plusieurs offres et que les conditions restent discutables. Préférez la facture proforma lorsque l'accord est proche ou acquis et que vous devez produire un document formel, notamment pour une banque, une administration douanière ou un dossier de financement. Dans le commerce international, la proforma est souvent attendue par défaut ; pour des prestations locales, le devis reste très répandu dans de nombreux pays francophones.

Rien ne vous empêche d'utiliser les deux successivement : un devis pour négocier, puis une proforma pour verrouiller la commande. L'important est de toujours conclure par une facture définitive une fois la vente réalisée, car elle seule a, en principe, une portée juridique et fiscale complète.

Cas d'usage selon votre activité

La façon d'utiliser une facture proforma varie sensiblement selon le secteur. Voici quelques situations typiques pour vous situer :

- Négoce et distribution. La proforma sert à confirmer une commande de marchandises et à réserver un stock avant expédition, en figeant prix et quantités.

- Import-export. Elle accompagne les démarches préalables (crédit documentaire, estimation des droits, licence), avant d'être remplacée par la facture commerciale définitive au moment du dédouanement.

- Prestataires et professions libérales. Elle permet de présenter une offre chiffrée et formelle à un client institutionnel ou à un service achats qui exige un document ressemblant à une facture pour engager le budget.

- Associations et porteurs de projet. Elle appuie une demande de subvention ou de financement en justifiant précisément le coût d'un achat prévu.

Dans tous ces cas, le principe reste le même : la proforma prépare et sécurise la transaction, mais c'est la facture définitive qui, une fois l'opération réalisée, produit ses effets comptables et fiscaux.

En résumé

La facture proforma est un document commercial préparatoire qui ressemble à une facture mais n'en a pas la valeur comptable. Elle sert à valider une commande, à justifier une demande de financement et à faciliter les opérations d'export et de douane. Elle gagne à comporter des mentions précises, une numérotation distincte et l'indication de son caractère non définitif. Utilisée à bon escient, la facture proforma fluidifie la relation commerciale et sécurise vos échanges, à condition de ne jamais la confondre avec la facture définitive qui, elle, engage votre comptabilité et votre TVA.

Pour aller plus vite, téléchargez l'un des modèles Word ci-dessous et personnalisez-le à vos couleurs, ou générez directement votre document avec nos outils en ligne.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

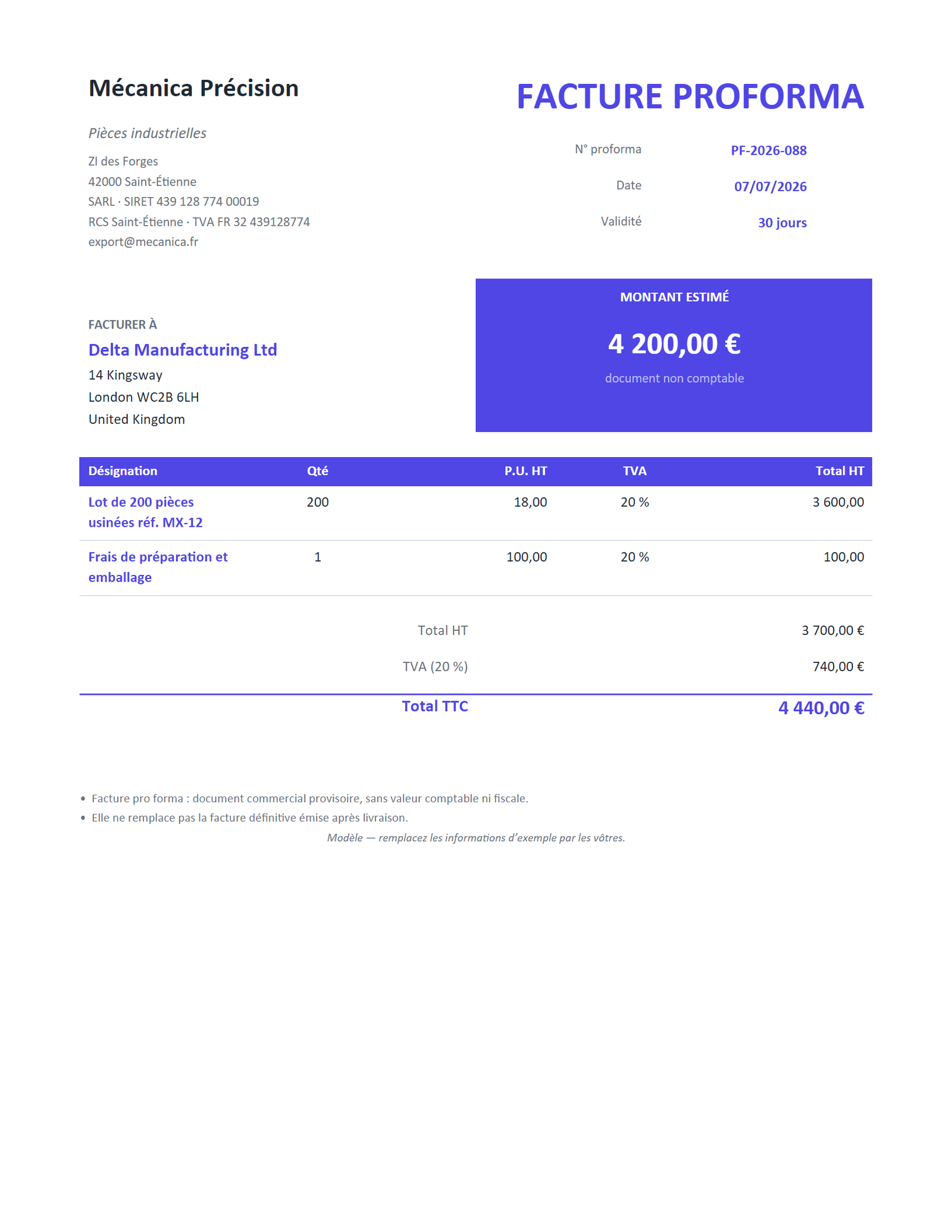

Facture proforma — commerciale

Commerciale — document provisoire à l’aspect d’une facture, pour confirmer une commande. Sans valeur comptable.

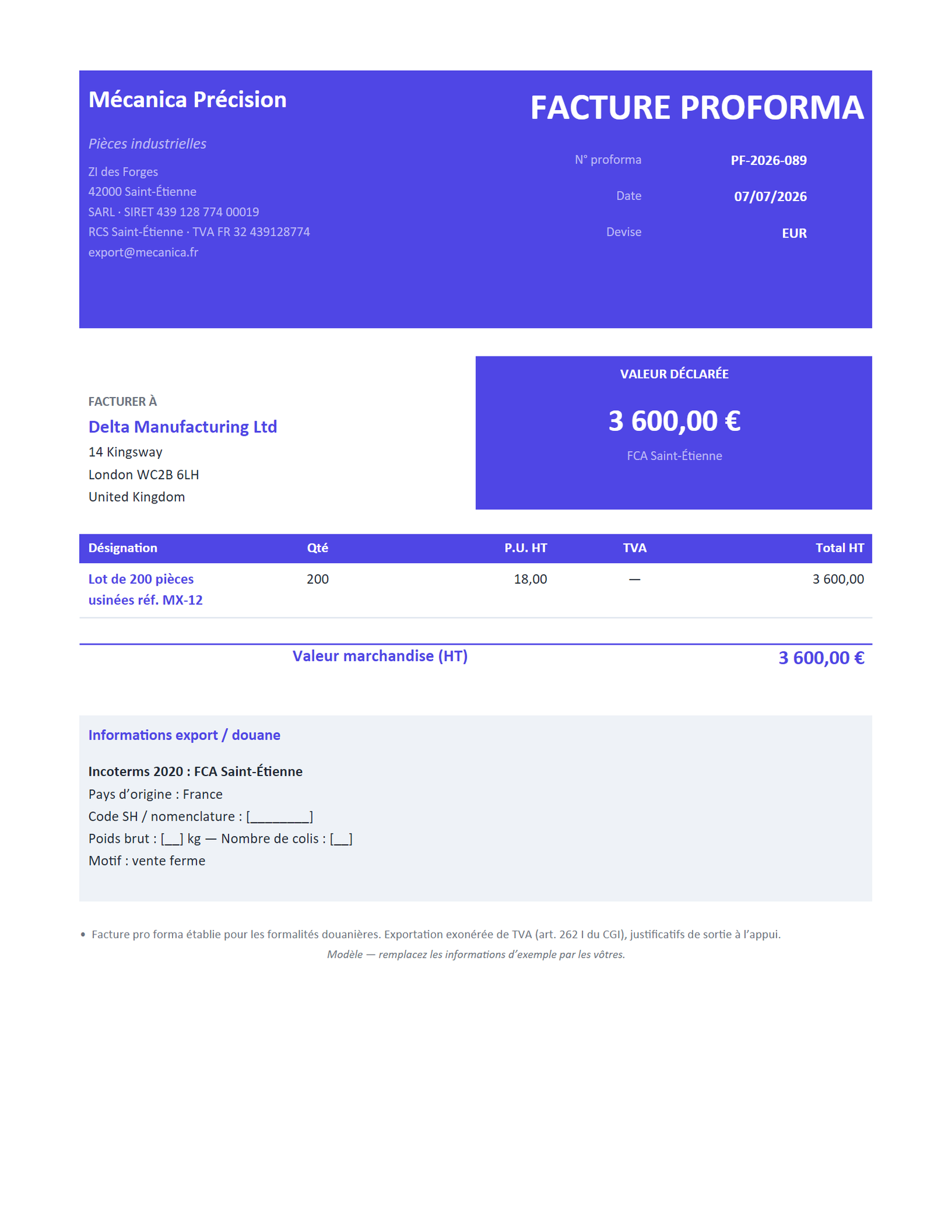

Facture proforma — export / douane

Export / douane — avec Incoterms, pays d’origine, devise et poids, pour le dédouanement.

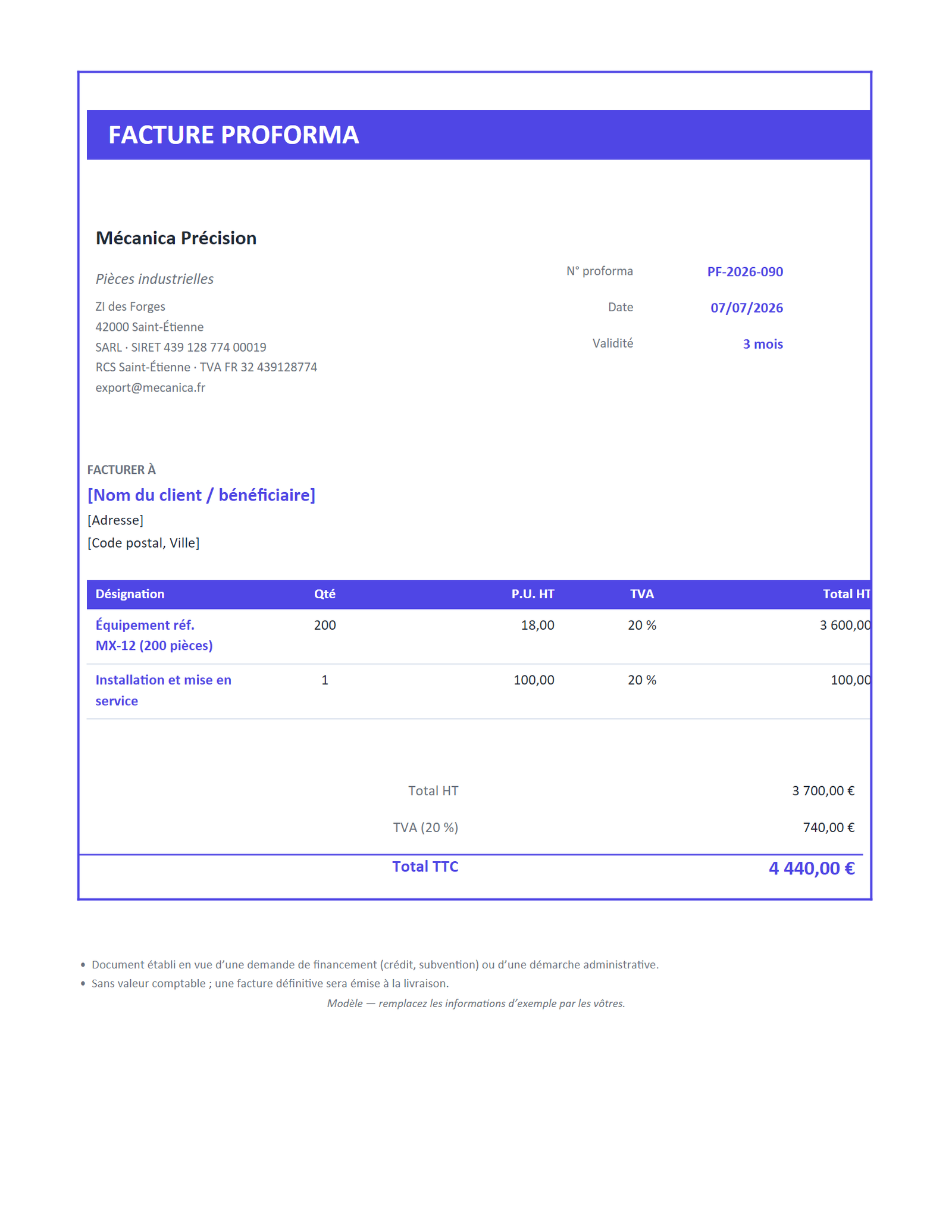

Facture proforma — financement / devis-facture

Financement — proforma servant de devis-facture pour une demande de crédit, de subvention ou de visa.

Questions fréquentes

Une facture proforma est-elle un document légal ?

C'est un document commercial reconnu, mais en principe sans valeur comptable ni fiscale. Elle engage moralement le vendeur sur les conditions annoncées (prix, délais) sans constituer une preuve de vente aboutie ni ouvrir, à elle seule, de droit à déduction de TVA.

Quelle est la différence entre une facture proforma et un devis ?

Les deux annoncent un prix sans valeur comptable. Le devis sert surtout à négocier une offre, tandis que la proforma, présentée sous forme de facture, sert plutôt à confirmer une commande ou à justifier une démarche (financement, douane, export).

Peut-on récupérer la TVA sur une facture proforma ?

En principe non. C'est généralement la facture définitive, émise après la livraison ou la prestation, qui permet de collecter et de déduire la TVA. Une simple proforma n'a pas cette portée fiscale ; en cas de doute, vérifiez auprès d'un expert-comptable.

La facture proforma se comptabilise-t-elle ?

Non, elle ne s'enregistre pas comme une vente en comptabilité. Elle ne génère ni produit, ni créance acquise, ni taxe tant que la vente n'est pas réalisée et que la facture définitive n'a pas été établie.