Budget prévisionnel : définition, tableaux et méthode de calcul

Avant de lancer, reprendre ou développer une activité, une seule question compte vraiment : le projet tiendra-t-il la route financièrement ? Le budget prévisionnel apporte la réponse chiffrée. Voici ce qu'il contient, comment le construire tableau par tableau et quelles formules maîtriser pour convaincre banques et investisseurs.

Qu'est-ce qu'un budget prévisionnel ?

Le budget prévisionnel — aussi appelé prévisionnel financier ou prévisions financières — constitue la partie chiffrée du business plan. Là où le business plan porte la vision stratégique et qualitative du projet, le budget prévisionnel en traduit la viabilité économique. Selon la fiche officielle d'Entreprendre.Service-Public.gouv.fr, le business plan est « un document écrit qui présente en détail votre projet », dont la partie financière consiste à chiffrer les charges, les recettes, les besoins de financement et les fluctuations du marché.

Son objectif est triple : vérifier la faisabilité, la viabilité et la rentabilité d'un projet, qu'il s'agisse d'une création, d'une reprise ou d'un développement d'entreprise. Concrètement, le prévisionnel répond à trois questions : mon projet peut-il exister, peut-il durer et peut-il gagner de l'argent ?

Le budget prévisionnel est-il obligatoire ?

C'est un point souvent mal compris, alors soyons précis. Il n'existe aucun format légalement imposé ni aucune « mention obligatoire » réglementaire pour un budget prévisionnel. Contrairement aux comptes annuels statutaires, ce n'est pas un document normé par la loi : vous êtes libre de sa forme.

De même, le prévisionnel n'est pas obligatoire pour créer une entreprise. En revanche, il est systématiquement exigé par les banques et les investisseurs pour tout dossier de financement, et attendu dans de nombreux cas (subventions, dossiers d'aide, garanties, associations). Autrement dit, aucune loi ne vous force à le rédiger, mais aucun financeur ne vous suivra sans lui. Le construire reste donc fortement recommandé, même en l'absence de recherche de financement, car c'est votre meilleur outil de pilotage.

| Situation | Le budget prévisionnel est-il requis ? |

|---|---|

| Format et mentions légales | Aucune obligation : pas de document normé par la loi |

| Création d'entreprise (en soi) | Non obligatoire, mais fortement recommandé |

| Demande de prêt bancaire | Systématiquement exigé |

| Levée de fonds / investisseurs | Systématiquement exigé |

| Subventions, aides, garanties | Généralement attendu |

Quels tableaux composent un budget prévisionnel ?

Deux sources officielles cadrent la structure attendue. Service-Public.gouv.fr (fiche F35965) liste 4 tableaux financiers — compte de résultat prévisionnel, bilan prévisionnel, plan de financement et budget/plan de trésorerie — « à construire sur les 3 années à venir ». Bpifrance Création détaille de son côté 5 tableaux clés, plus opérationnels pour un porteur de projet.

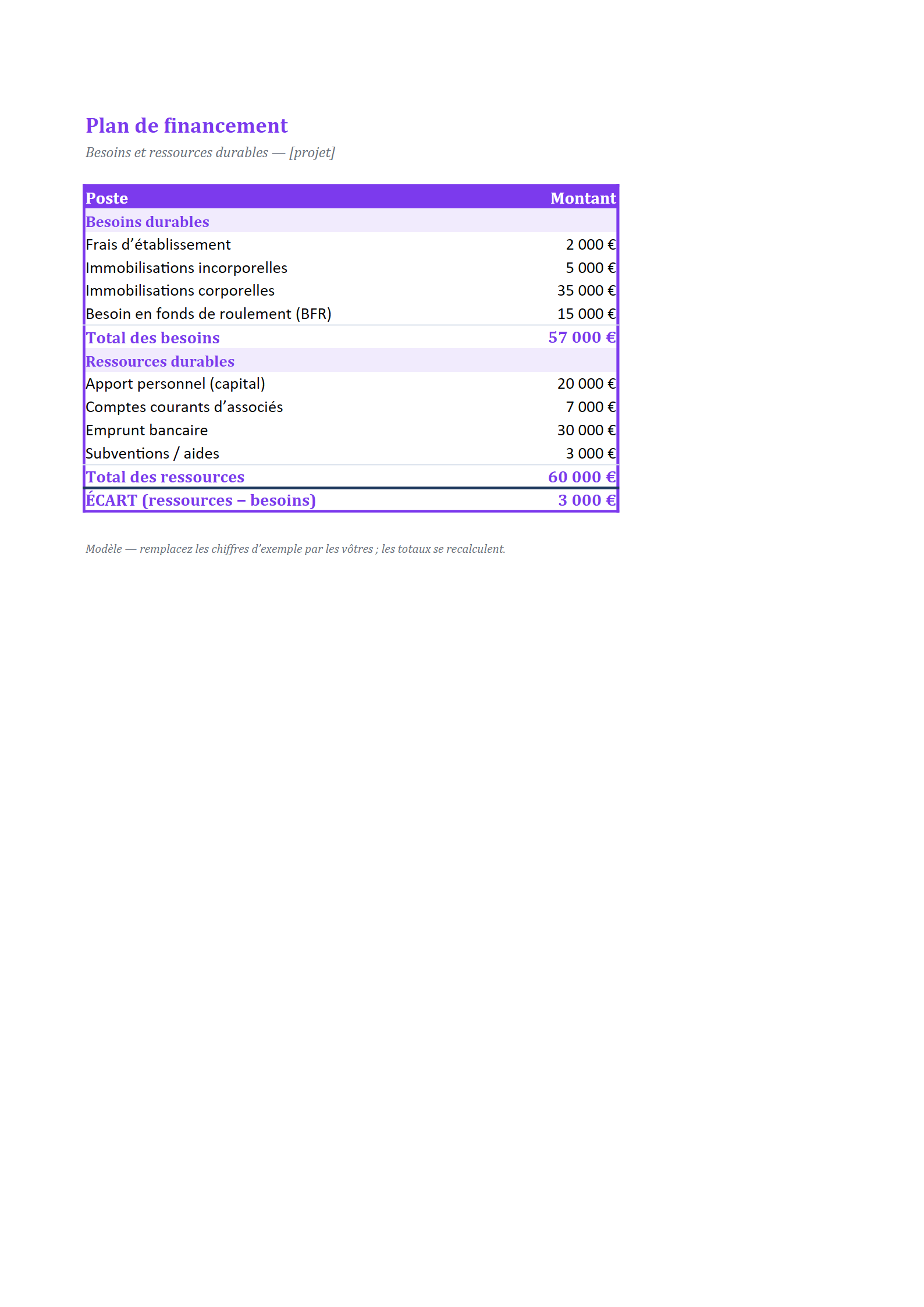

1. Le plan de financement initial

Il met en regard les besoins au lancement (investissements, besoin en fonds de roulement ou BFR) et les ressources mobilisées (apports personnels, emprunts). C'est la photographie de départ : de quoi ai-je besoin pour démarrer, et avec quel argent ?

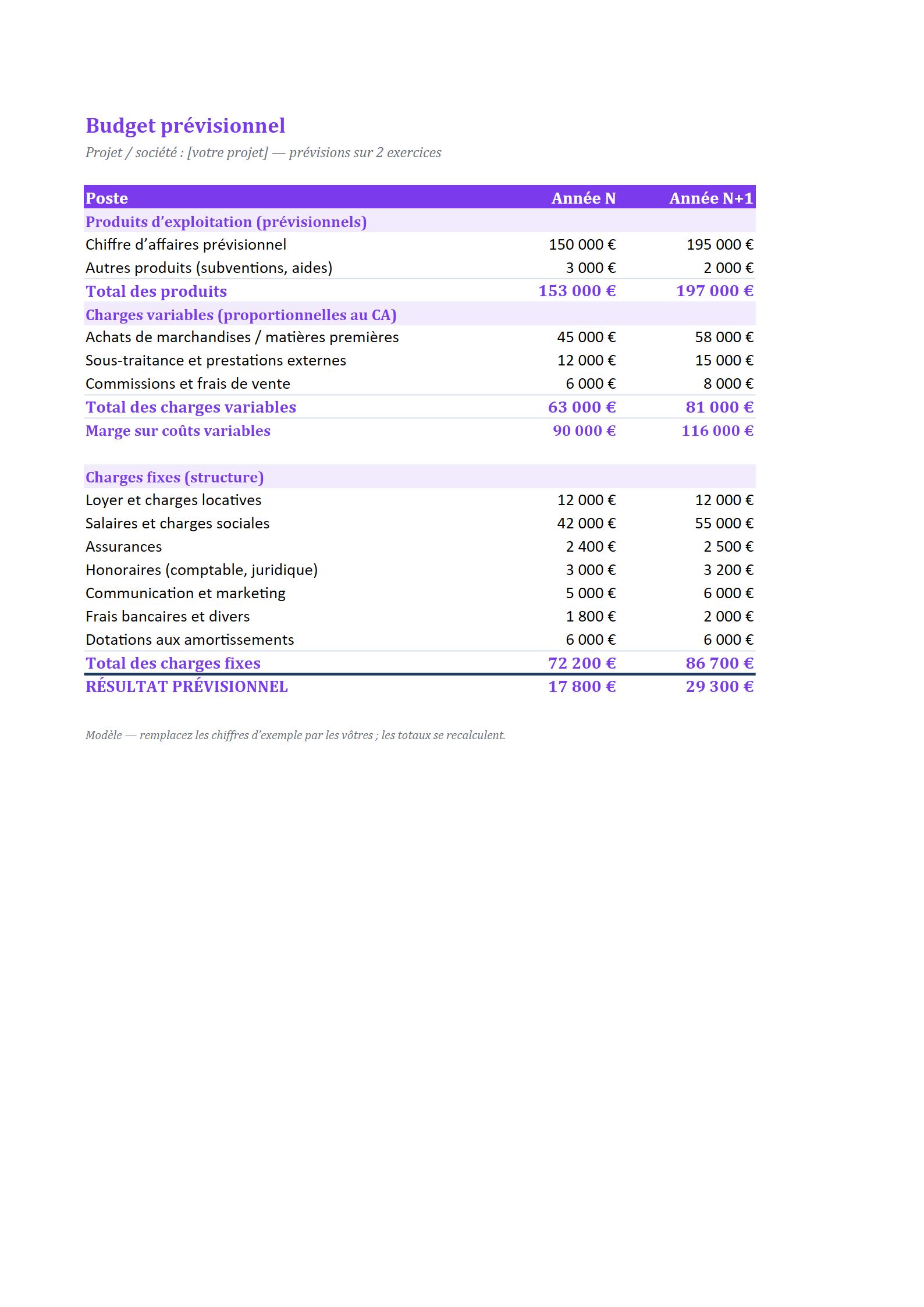

2. Le compte de résultat prévisionnel

C'est le cœur du prévisionnel. Il applique une équation simple : PRODUITS (chiffre d'affaires prévisionnel) − CHARGES = RÉSULTAT PRÉVISIONNEL. Les charges regroupent les achats, les charges externes, les salaires et charges sociales, les impôts, les dotations aux amortissements et les charges financières. On distingue deux natures de charges, essentielles pour la suite des calculs :

- Charges fixes : elles ne dépendent pas du volume d'activité — loyers, assurances, abonnements, salaires.

- Charges variables : elles évoluent avec l'activité — achats de marchandises ou de matières, commissions, frais de déplacement.

Pour approfondir sa construction, consultez notre guide dédié au /compte-de-resultat-previsionnel et un /compte-de-resultat-exemple concret.

3. Le seuil de rentabilité

Il indique le chiffre d'affaires minimal à atteindre pour couvrir l'ensemble des charges dès la première année. En dessous, l'entreprise perd de l'argent ; au-dessus, elle en gagne.

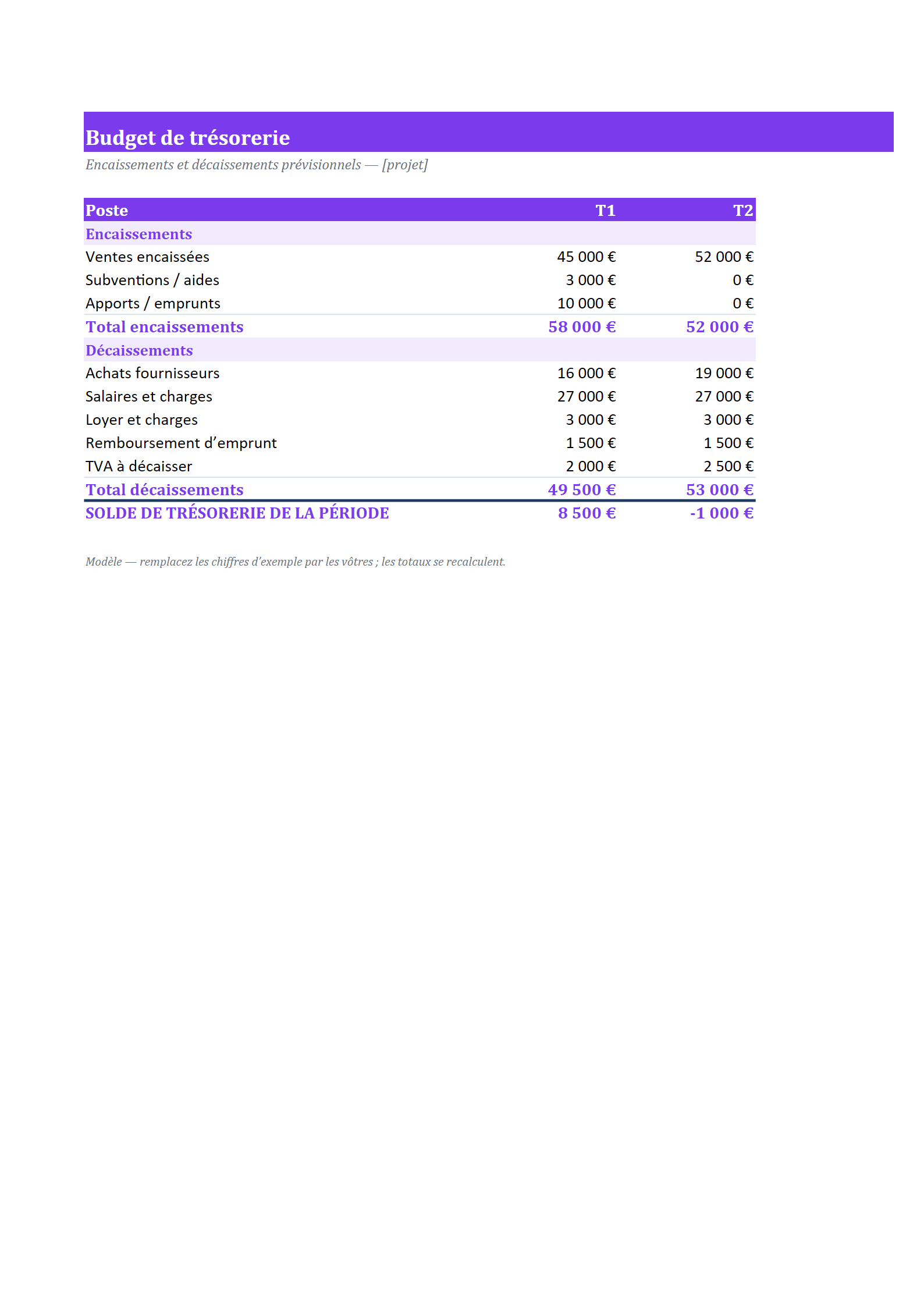

4. Le plan de trésorerie

Il retrace les encaissements et décaissements mois par mois. C'est l'outil qui prévient le piège classique : une entreprise rentable sur le papier peut faire faillite faute de trésorerie disponible au bon moment.

5. Le plan de financement à 3 ans

Il vérifie la pérennité du projet en confrontant les besoins durables (programme d'investissements, augmentation du BFR, remboursement du capital emprunté, prélèvements ou dividendes) aux ressources durables (fonds propres, comptes courants d'associés, primes et subventions, capacité d'autofinancement ou CAF, emprunts à moyen-long terme).

Sur quels horizons de temps raisonner ?

Chaque tableau a son propre horizon. Les respecter évite un prévisionnel bancal, immédiatement repéré par un banquier.

| Tableau | Horizon |

|---|---|

| Compte de résultat prévisionnel | 1re année, puis projeté sur 3 ans |

| Plan de trésorerie | Mensuel, sur les 12 premiers mois |

| Plan de financement | Version initiale (lancement) + version à 3 ans |

| Seuil de rentabilité | Calculé et visé dès la 1re année |

| Horizon global recommandé | 3 ans |

La règle d'or de Service-Public.gouv.fr est de « construire ce budget sur les 3 années à venir », tout en démarrant le compte de résultat et la trésorerie sur une base plus fine (respectivement la première année et un découpage mensuel).

Les formules à connaître

Le calcul du seuil de rentabilité repose sur une chaîne de formules simples, reprises de Bpifrance Création. Les voici dans l'ordre logique :

- Marge sur coûts variables (MCV) = Chiffre d'affaires prévisionnel − Charges variables

- Taux de marge sur coûts variables = (Marge sur coûts variables / Chiffre d'affaires) × 100

- Seuil de rentabilité = Charges fixes / Taux de marge sur coûts variables

- Résultat prévisionnel = Produits prévisionnels − Charges prévisionnelles

Attention à ne pas confondre deux notions proches : le seuil de rentabilité s'exprime en montant de chiffre d'affaires (en euros), tandis que le point mort s'exprime en temps. On passe de l'un à l'autre ainsi : point mort en jours = (Seuil de rentabilité / CA annuel) × 365. Le point mort vous indique donc à quelle date de l'année votre activité commence à être rentable.

TVA et trésorerie : raisonner en TTC

Une subtilité déroute souvent les créateurs : dans le plan de trésorerie, les flux se saisissent en TTC pour les opérations assujetties à la TVA, et au mois de l'encaissement ou du décaissement réel. Logique : la trésorerie enregistre l'argent qui entre et sort effectivement du compte, TVA comprise. Pour passer d'un montant HT à un montant TTC, appliquez les taux en vigueur en France en 2026 :

| Taux de TVA (France, 2026) | Niveau |

|---|---|

| 20 % | Taux normal |

| 10 % | Taux intermédiaire |

| 5,5 % | Taux réduit |

| 2,1 % | Taux particulier |

Dans le compte de résultat, à l'inverse, on raisonne en HT. Cette différence de logique entre les deux tableaux explique pourquoi un projet peut être rentable tout en connaissant des tensions de trésorerie, notamment lorsque la TVA collectée est reversée à l'État.

Budget prévisionnel et business plan : quel lien ?

Le budget prévisionnel est la composante financière chiffrée du business plan. Les deux documents se complètent : le business plan expose la stratégie, le marché, l'équipe et le positionnement ; le prévisionnel financier démontre, chiffres à l'appui, que cette stratégie génère de la rentabilité et tient sa trésorerie. C'est ce duo — vision qualitative et preuve quantitative — qui convainc un banquier ou un investisseur. Un prévisionnel solide s'appuie sur des documents de gestion cohérents ; pensez à harmoniser vos hypothèses avec vos autres outils comme le /bilan-comptable-simplifie.

Conseils pour un prévisionnel crédible

- Documentez vos hypothèses : chaque chiffre de chiffre d'affaires doit reposer sur une logique (prix × volume, taux de conversion, saisonnalité).

- Restez prudent : mieux vaut un scénario réaliste, voire une variante pessimiste, qu'un optimisme qui décrédibilise l'ensemble.

- Vérifiez la cohérence entre tableaux : le résultat du compte de résultat doit se retrouver dans la trésorerie et le plan de financement.

- Actualisez régulièrement : le prévisionnel n'est pas figé, il se compare aux résultats réels pour piloter l'activité.

Nos modèles à télécharger

Pour construire votre budget prévisionnel sans partir d'une feuille blanche, choisissez parmi 6 mises en page professionnelles, disponibles au format Word ou Excel et entièrement gratuites. Chaque modèle intègre les tableaux clés — compte de résultat, seuil de rentabilité et plan de trésorerie — prêts à personnaliser selon votre projet. Téléchargez la version qui correspond le mieux à votre activité et commencez à chiffrer dès aujourd'hui.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Budget prévisionnel annuel

Annuel — produits, charges variables et fixes, marge sur coûts variables et résultat.

Budget de trésorerie

Trésorerie — encaissements et décaissements par trimestre, solde de période.

Questions fréquentes

Le budget prévisionnel est-il obligatoire pour créer une entreprise ?

Non. Aucune loi n'impose de rédiger un budget prévisionnel ni ne fixe son format ou ses mentions. Il n'est pas obligatoire pour créer une entreprise. En revanche, il est systématiquement exigé par les banques et les investisseurs pour tout dossier de financement, et attendu pour de nombreuses subventions ou aides. Le rédiger reste fortement recommandé comme outil de pilotage.

Quels tableaux doit contenir un budget prévisionnel ?

Service-Public.gouv.fr (fiche F35965) liste 4 tableaux : compte de résultat prévisionnel, bilan prévisionnel, plan de financement et plan de trésorerie. Bpifrance Création détaille 5 tableaux opérationnels : plan de financement initial, compte de résultat prévisionnel, seuil de rentabilité, plan de trésorerie et plan de financement à 3 ans. L'ensemble se construit sur les 3 années à venir.

Comment calcule-t-on le seuil de rentabilité ?

On procède en trois étapes. D'abord la marge sur coûts variables (MCV) = chiffre d'affaires − charges variables. Ensuite le taux de MCV = (MCV / chiffre d'affaires) × 100. Enfin, seuil de rentabilité = charges fixes / taux de marge sur coûts variables. Le résultat s'exprime en montant de chiffre d'affaires (euros) : c'est le CA minimal à atteindre pour couvrir toutes les charges.

Quelle différence entre seuil de rentabilité et point mort ?

Le seuil de rentabilité s'exprime en montant de chiffre d'affaires (en euros) : c'est le CA à atteindre pour couvrir toutes les charges. Le point mort s'exprime en temps : il indique la date à laquelle ce seuil est atteint dans l'année. On le calcule ainsi : point mort en jours = (seuil de rentabilité / CA annuel) × 365.