Bilan comptable : définition, structure et principe d'équilibre

À chaque clôture d'exercice, votre entreprise se fige le temps d'une image : c'est le bilan comptable. Ce tableau à deux colonnes résume, à l'euro près, ce qu'elle possède et ce qu'elle doit à une date donnée. Comprendre sa logique — actif, passif et cette règle d'or qui veut que les deux colonnes s'équilibrent toujours — change complètement votre lecture des comptes annuels.

Qu'est-ce qu'un bilan comptable ?

Le bilan comptable est la « photographie » du patrimoine de l'entreprise à une date donnée : la date de clôture (ou date d'arrêté des écritures) de l'exercice. Il répond à une question simple : « que possède et que doit l'entreprise à un moment précis ? ».

Cette notion de photographie est essentielle. Le bilan ne raconte pas ce qui s'est passé pendant l'année ; il fige une situation à un instant T. On parle d'une logique de stock : le stock de tout ce que l'entreprise détient et de tout ce qu'elle doit, arrêté au dernier jour de l'exercice.

Concrètement, le bilan se présente sous la forme d'un tableau à deux colonnes : l'ACTIF à gauche et le PASSIF à droite. L'actif décrit ce que possède l'entreprise (les emplois de ses ressources), le passif décrit d'où viennent ces ressources (les origines des financements).

La structure du bilan : actif et passif

La lecture d'un bilan obéit à une logique rigoureuse. L'actif est classé du moins liquide (en haut) au plus liquide (en bas) ; le passif est classé du plus stable (en haut) au plus exigible (en bas). Autrement dit, on descend des éléments durables vers ce qui peut être transformé en argent — ou réclamé — le plus rapidement.

L'actif : ce que possède l'entreprise

L'actif regroupe deux grandes masses :

- L'actif immobilisé (utilité durable), qui comprend les immobilisations incorporelles (brevets, fonds de commerce, logiciels), les immobilisations corporelles (bâtiments, machines, matériel) et les immobilisations financières (titres de participation, prêts).

- L'actif circulant (court terme), qui rassemble les stocks et en-cours, les avances versées, les créances clients, les valeurs mobilières de placement, les disponibilités (banque et caisse) et les charges constatées d'avance.

Le passif : d'où viennent les ressources

Le passif se lit lui aussi en trois blocs, du plus stable au plus exigible :

- Les capitaux propres (financement interne) : le capital social (apports des associés), les réserves (légales, statutaires), le report à nouveau et le résultat de l'exercice (bénéfice ou perte).

- Les provisions pour risques et charges.

- Les dettes (financement externe) : emprunts bancaires, dettes fournisseurs et dettes fiscales et sociales (impôts, salaires, cotisations).

Voici une vue synthétique de cette structure :

| ACTIF (emplois) — du moins au plus liquide | PASSIF (ressources) — du plus stable au plus exigible |

|---|---|

| Actif immobilisé : incorporel, corporel, financier | Capitaux propres : capital social, réserves, report à nouveau, résultat |

| Actif circulant : stocks, créances clients, disponibilités, charges constatées d'avance | Provisions pour risques et charges |

| Dettes : emprunts, fournisseurs, dettes fiscales et sociales | |

| = TOTAL ACTIF | = TOTAL PASSIF |

Le principe d'équilibre : actif = passif

C'est la règle fondamentale à retenir : TOTAL ACTIF = TOTAL PASSIF. Le bilan est toujours équilibré, par construction. La formulation officielle est sans ambiguïté : « l'actif doit toujours être égal au passif ».

La raison est logique, non arbitraire : tout ce que l'entreprise possède (actif) a nécessairement une origine de financement (passif). Une machine achetée a bien été payée avec quelque chose — un apport, un bénéfice mis en réserve ou un emprunt. On peut donc écrire l'équation du bilan ainsi :

Actif immobilisé + Actif circulant = Capitaux propres + Provisions + Dettes.

Si votre bilan ne s'équilibre pas, il ne s'agit pas d'une particularité de votre activité : c'est une erreur de saisie ou d'écriture à corriger.

Bilan comptable et compte de résultat : quelle différence ?

C'est la confusion la plus fréquente. Le bilan est une photographie à une date (un stock de patrimoine) ; le compte de résultat est un film de l'exercice (un flux sur environ 12 mois) qui retrace les produits et les charges et explique comment s'est formé le résultat.

| Critère | Bilan comptable | Compte de résultat |

|---|---|---|

| Nature | Photographie à une date | Film de l'exercice (~12 mois) |

| Logique | Stock (patrimoine) | Flux (produits et charges) |

| Question posée | « Que possède et doit l'entreprise ? » | « Combien a gagné ou perdu l'entreprise ? » |

| Contenu | Actif / Passif | Charges / Produits classés en exploitation, financier, exceptionnel |

Les deux documents ne sont pas indépendants : le résultat de l'exercice (bénéfice ou perte) fait le lien entre eux. Il apparaît en bas du compte de résultat et se retrouve dans les capitaux propres, au passif du bilan. Pour aller plus loin sur ce second document, consultez notre /compte-de-resultat-exemple.

Enfin, avec l'annexe, le bilan et le compte de résultat forment les trois documents des comptes annuels (les états financiers), établis à chaque clôture selon le Plan comptable général (PCG).

Bilan simplifié et régime réel simplifié : les seuils 2026

Toutes les entreprises ne produisent pas un bilan aussi détaillé. Le régime réel simplifié (en BIC ou en IS) allège les obligations comptables et déclaratives. Il s'applique en dessous de certains seuils de chiffre d'affaires hors taxes, fixés pour la période triennale 2026-2028 :

| Type d'activité | Seuil de CA HT (2026-2028) |

|---|---|

| Vente de marchandises / fourniture de logement | 945 000 € |

| Prestations de services | 286 000 € |

Sous ce régime, l'entreprise établit un bilan simplifié et un compte de résultat simplifié. La liasse fiscale repose sur les imprimés 2033-A à 2033-G, rattachés à la déclaration 2031 (impôt sur le revenu / BIC) ou 2065 (impôt sur les sociétés / IS). Parmi les allègements possibles : la comptabilité de trésorerie en cours d'exercice (les créances et dettes n'étant enregistrées qu'à la clôture) et la dispense de certaines annexes.

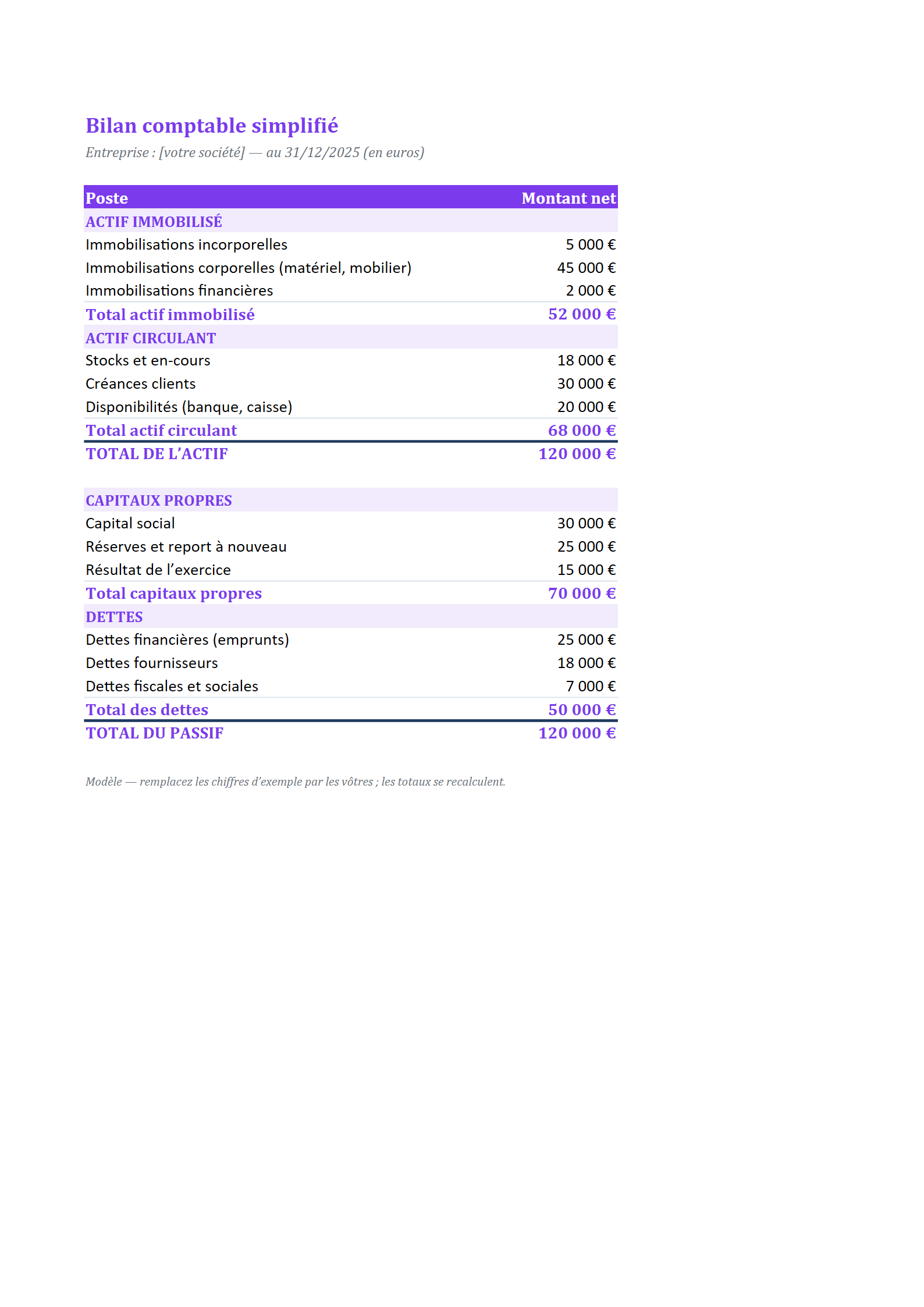

Attention à ne pas confondre ce régime fiscal avec la présentation comptable simplifiée du bilan, réservée aux petites entreprises selon les seuils du Code de commerce : ce dernier critère dépend de la taille, pas de la fiscalité. Pour un modèle prêt à l'emploi, voyez notre page /bilan-comptable-simplifie.

Obligations, mentions et dépôt des comptes

Le bilan n'est pas un document optionnel. Il fait partie des comptes annuels obligatoires et répond à plusieurs exigences :

| Obligation | Ce que cela implique |

|---|---|

| Établissement | À chaque clôture d'exercice (généralement 12 mois) |

| Équilibre | Actif = Passif, sans exception |

| Référentiel | Respect du Plan comptable général (PCG) |

| Cohérence | Le résultat doit concorder entre le bas du compte de résultat et les capitaux propres du bilan |

| Dépôt | Pour certaines sociétés (SARL, SA, SAS…), dépôt des comptes annuels au greffe du tribunal de commerce (RCS) |

Bien lu, le bilan devient un outil de pilotage : il éclaire la solidité de vos capitaux propres, le poids de votre endettement et votre trésorerie disponible. Couplé à un /budget-previsionnel sérieux, il vous aide à anticiper vos besoins de financement plutôt qu'à les subir.

Nos modèles à télécharger

Pour construire ou présenter votre bilan sans repartir d'une feuille blanche, piochez parmi nos 6 mises en page prêtes à compléter, disponibles au format Word ou Excel et entièrement gratuites. Choisissez le design qui correspond à votre activité, saisissez vos montants, et obtenez un document clair, équilibré et conforme à la structure actif/passif attendue.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

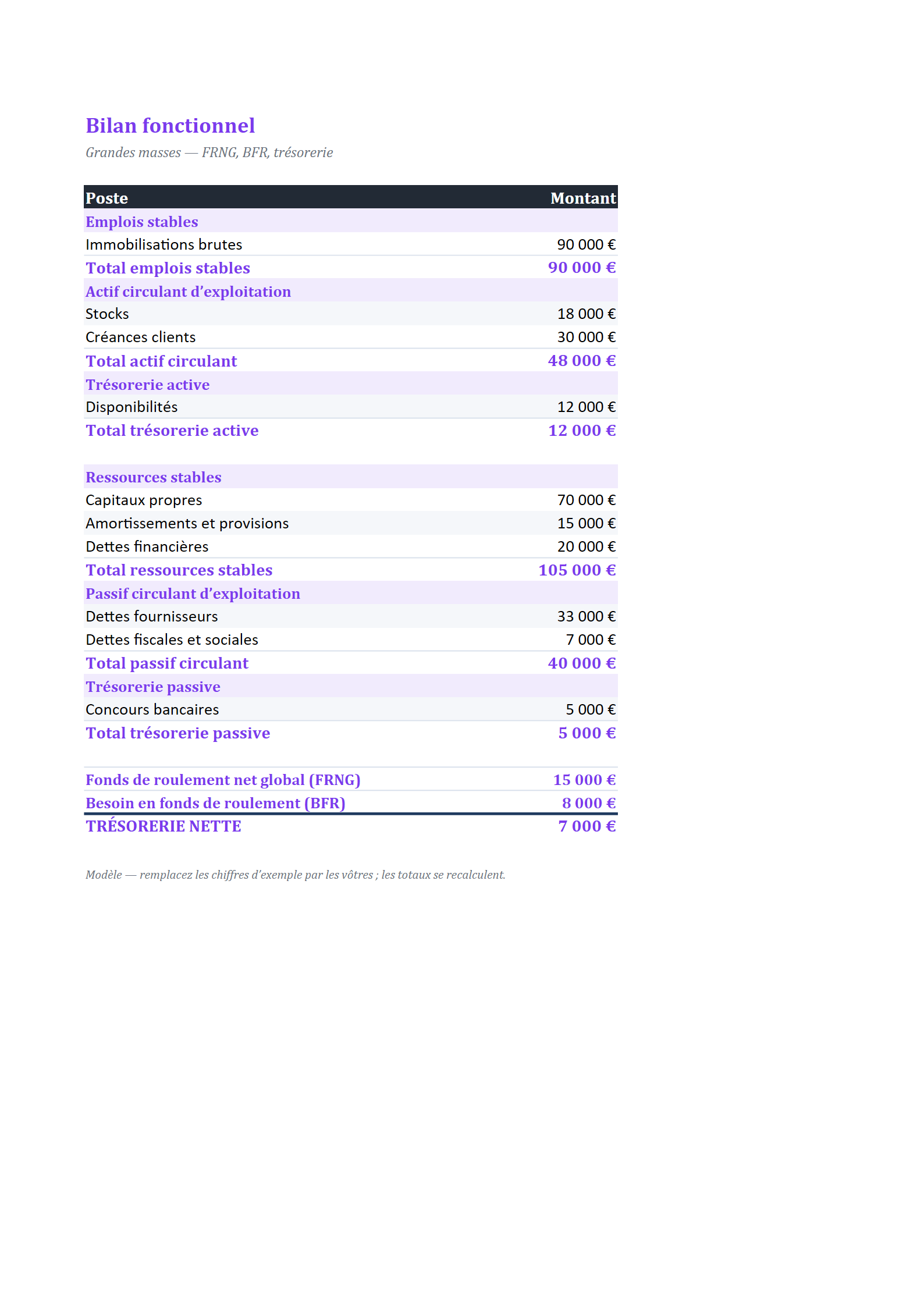

Bilan fonctionnel (FRNG, BFR)

Fonctionnel — grandes masses avec fonds de roulement, BFR et trésorerie nette.

Questions fréquentes

Le bilan comptable est-il toujours équilibré ?

Oui, par construction. La règle fondamentale est que le TOTAL ACTIF est toujours égal au TOTAL PASSIF, car tout ce que l'entreprise possède (actif) a nécessairement une origine de financement (passif : capitaux propres, provisions ou dettes). Si votre bilan ne s'équilibre pas, c'est le signe d'une erreur d'écriture à corriger, pas d'une particularité de votre activité.

Quelle est la différence entre le bilan et le compte de résultat ?

Le bilan est une photographie du patrimoine à une date donnée : il indique ce que possède et ce que doit l'entreprise (logique de stock). Le compte de résultat est un film de l'exercice sur environ 12 mois : il retrace les produits et les charges pour expliquer comment s'est formé le résultat (logique de flux). Le résultat de l'exercice relie les deux, en apparaissant au bas du compte de résultat et dans les capitaux propres au passif du bilan.

Comment se compose l'actif et le passif d'un bilan ?

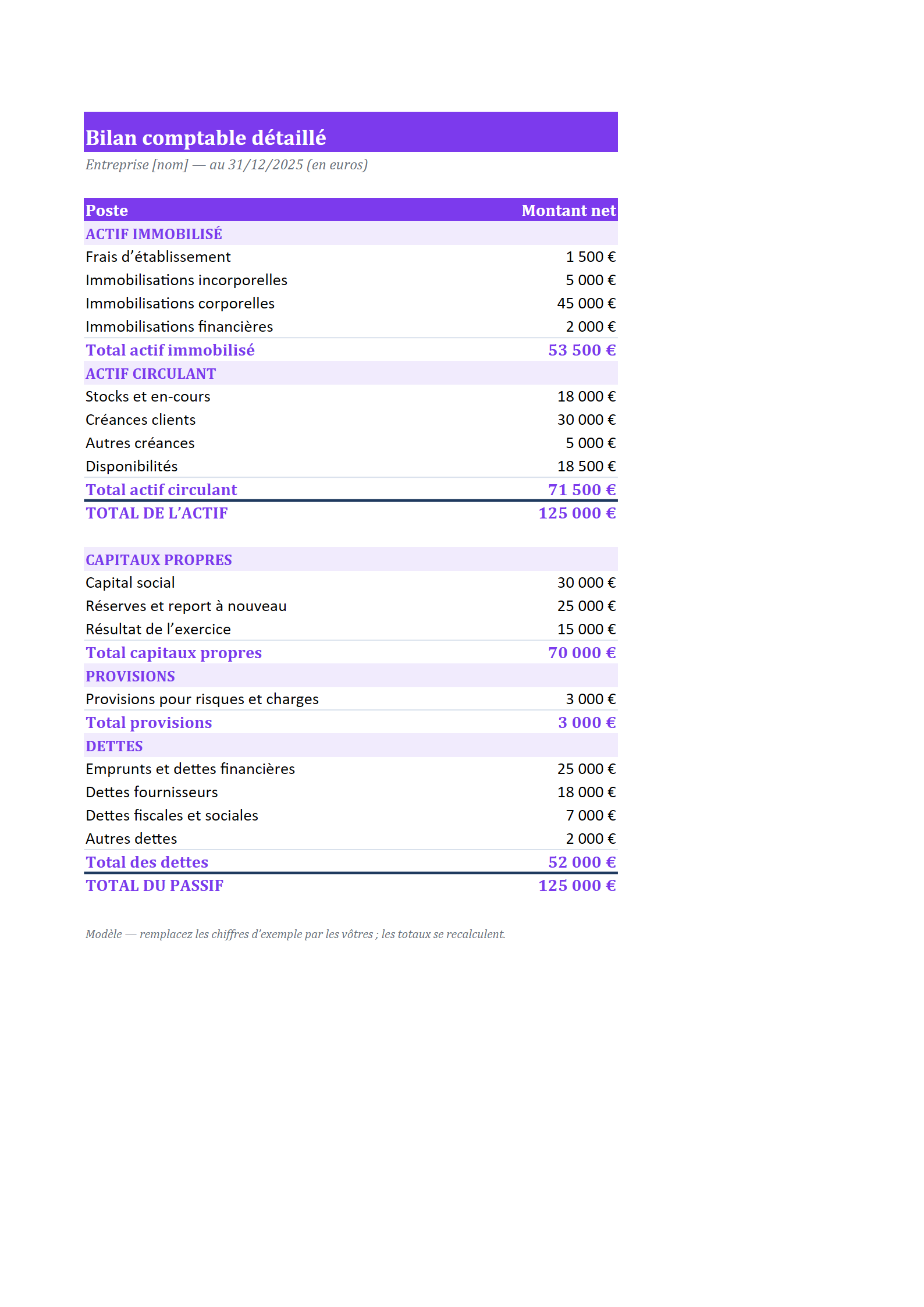

L'actif (à gauche) regroupe l'actif immobilisé (immobilisations incorporelles, corporelles et financières) et l'actif circulant (stocks, créances clients, disponibilités), classé du moins au plus liquide. Le passif (à droite) comprend les capitaux propres (capital social, réserves, report à nouveau, résultat), les provisions pour risques et charges, puis les dettes (emprunts, fournisseurs, dettes fiscales et sociales), classé du plus stable au plus exigible.

Quels sont les seuils du régime réel simplifié en 2026 ?

Pour la période 2026-2028, le régime réel simplifié s'applique en dessous de 945 000 € de chiffre d'affaires HT pour la vente de marchandises ou la fourniture de logement, et 286 000 € pour les prestations de services. Il permet un bilan et un compte de résultat simplifiés, avec une liasse fiscale composée des imprimés 2033-A à 2033-G, rattachés à la déclaration 2031 (IR/BIC) ou 2065 (IS).