Compte de résultat association (loi 1901) : modèle et méthode

Le compte de résultat association (loi 1901) recense les ressources et les emplois de l'exercice. Voici comment le lire, le structurer et l'établir pas à pas.

Une association loi 1901 n'a pas de capital ni d'actionnaires, mais elle produit et consomme des ressources tout au long de l'année. Le compte de résultat association est le document comptable qui retrace ces flux : d'un côté les ressources (cotisations, subventions, dons, activités), de l'autre les emplois (charges de fonctionnement). Sa lecture permet de savoir si l'exercice se solde par un excédent ou par un déficit, information essentielle pour l'assemblée générale, les financeurs et les administrations. Cet article détaille sa structure, ses spécificités issues du plan comptable des associations et la méthode pour l'établir sereinement.

Qu'est-ce que le compte de résultat d'une association ?

Le compte de résultat est un état de synthèse qui mesure l'activité de l'association sur un exercice comptable (généralement douze mois). Il regroupe l'ensemble des produits (comptes de la classe 7) et des charges (comptes de la classe 6), puis calcule leur différence. Contrairement au bilan, qui présente le patrimoine à une date donnée, le compte de résultat décrit un mouvement : ce que l'association a reçu et dépensé entre l'ouverture et la clôture de l'exercice.

Une particularité de vocabulaire mérite d'être soulignée. Dans une entreprise, on parle de bénéfice ou de perte. Dans une association à but non lucratif, on parle d'excédent (produits supérieurs aux charges) ou de déficit (charges supérieures aux produits). Un excédent n'est pas un profit distribuable : il est reporté et renforce les fonds propres associatifs pour financer les projets futurs. Cette logique de non-lucrativité imprègne toute la présentation comptable.

Pour comprendre le principe général et comparer avec la version « entreprise », vous pouvez consulter notre guide de référence Compte de résultat : exemple, structure et modèles, qui pose les bases communes à toutes les structures.

À quoi sert-il concrètement ?

Le compte de résultat d'association remplit plusieurs fonctions, au-delà de la simple obligation comptable :

- Rendre compte aux adhérents : présenté en assemblée générale, il justifie l'usage des cotisations et des dons collectés.

- Répondre aux financeurs : les collectivités et organismes qui versent des subventions exigent souvent un compte de résultat pour vérifier l'emploi des fonds.

- Piloter l'activité : en comparant les exercices, le trésorier repère les postes de charges qui dérivent et les ressources qui s'essoufflent.

- Sécuriser la gestion : un déficit récurrent signale un modèle économique fragile qu'il faut corriger avant que la trésorerie ne s'épuise.

Toutes les associations ne sont pas tenues aux mêmes obligations. Une petite association sans agrément ni subvention importante peut se contenter d'une comptabilité de trésorerie simplifiée, c'est-à-dire un simple suivi des encaissements et des décaissements. En revanche, dès qu'une association reçoit des subventions publiques dépassant certains seuils, exerce une activité économique significative, ou est reconnue d'utilité publique, elle doit tenir une comptabilité d'engagement et produire des comptes annuels normalisés. Ces seuils et obligations évoluant régulièrement, il convient toujours de vérifier votre situation au regard de vos statuts, de vos agréments et des exigences de vos financeurs.

La structure : ressources et emplois

Le compte de résultat associatif s'organise autour de deux grandes masses. Les emplois correspondent aux charges (classe 6) : ce que l'association dépense. Les ressources correspondent aux produits (classe 7) : ce qu'elle perçoit. Voici les postes les plus fréquents.

Les ressources (produits)

- Cotisations (compte 756) : les contributions versées par les adhérents, ressource emblématique de la vie associative.

- Subventions d'exploitation (comptes 74) : les aides financières accordées par l'État, les collectivités territoriales ou d'autres organismes pour le fonctionnement.

- Dons et libéralités (compte 754, dons manuels) : les sommes reçues sans contrepartie, y compris le produit des collectes.

- Ventes et prestations liées aux activités (comptes 70) : billetterie, buvette, formations, produits dérivés, participations aux événements.

- Autres produits : produits financiers, produits exceptionnels, reprises sur fonds dédiés.

Les emplois (charges)

- Achats (comptes 60) : fournitures, matières, petit matériel, marchandises destinées aux activités.

- Services extérieurs (comptes 61 et 62) : loyers, assurances, honoraires, frais de déplacement, communication, prestations.

- Impôts et taxes (compte 63), lorsque l'association y est assujettie.

- Charges de personnel (comptes 64) : salaires et cotisations sociales si l'association emploie des salariés.

- Dotations aux amortissements et provisions (compte 68) et charges exceptionnelles.

La différence entre le total des produits et le total des charges donne le résultat de l'exercice : excédent s'il est positif, déficit s'il est négatif. Ce résultat est ensuite affecté en assemblée générale, le plus souvent en report à nouveau, ce qui alimente les fonds propres de l'association.

Les spécificités du plan comptable des associations

Le règlement de l'Autorité des normes comptables (ANC) n° 2018-06, applicable aux exercices ouverts à compter du 1er janvier 2020, dote les associations et fondations d'un plan comptable adapté. Plusieurs mécanismes lui sont propres et n'existent pas dans la comptabilité d'entreprise classique.

Les fonds dédiés

Lorsqu'une subvention ou un don est reçu pour un projet précis mais n'a pas été entièrement utilisé à la clôture, la fraction non employée est inscrite en fonds dédiés. Concrètement, on constate un « engagement à réaliser » qui neutralise la ressource non consommée dans le résultat de l'année, puis on la reprend l'exercice où la dépense correspondante intervient. Ce dispositif garantit que le résultat reflète l'usage réel des ressources affectées, et non le simple calendrier de leur encaissement.

Les contributions volontaires en nature

Le bénévolat, les mises à disposition gratuites de locaux ou les dons en nature ont une vraie valeur économique, même sans flux monétaire. Le plan comptable des associations permet, et dans certains cas impose, de les valoriser au pied du compte de résultat, dans des comptes spécifiques (classe 86 pour les emplois, classe 87 pour les ressources). Leur comptabilisation devient obligatoire lorsque ces contributions sont essentielles à la compréhension de l'activité et que l'association est en mesure de les recenser et de les valoriser. Ces contributions s'équilibrent toujours entre elles et n'affectent pas le résultat, mais elles rendent visible l'apport réel des bénévoles.

Report des ressources et fonds propres

Là où une entreprise parle de capital et de réserves, l'association utilise la notion de fonds propres ou fonds associatifs, alimentés par le report des excédents successifs. Cette terminologie traduit l'absence de propriétaires : le patrimoine associatif appartient au projet collectif, non à des associés.

Comment établir un compte de résultat d'association, étape par étape

- Rassemblez les pièces de l'exercice : relevés bancaires, factures d'achat, reçus de dons, notifications de subvention, bulletins d'adhésion. Une comptabilité tenue régulièrement facilite grandement cette collecte.

- Classez chaque opération en produit (classe 7) ou en charge (classe 6), puis affectez-la au compte adéquat (cotisations, subventions, achats, services extérieurs, etc.).

- Traitez les ressources affectées : identifiez les subventions et dons fléchés vers un projet et déterminez la part non consommée à reporter en fonds dédiés.

- Enregistrez les écritures de fin d'exercice : amortissements, provisions, charges à payer et produits à recevoir, pour respecter le principe de rattachement à l'exercice.

- Totalisez charges et produits puis calculez le résultat : excédent ou déficit.

- Valorisez, le cas échéant, les contributions volontaires en nature au pied du document.

- Rédigez la présentation destinée à l'assemblée générale, accompagnée du bilan et, si nécessaire, de l'annexe.

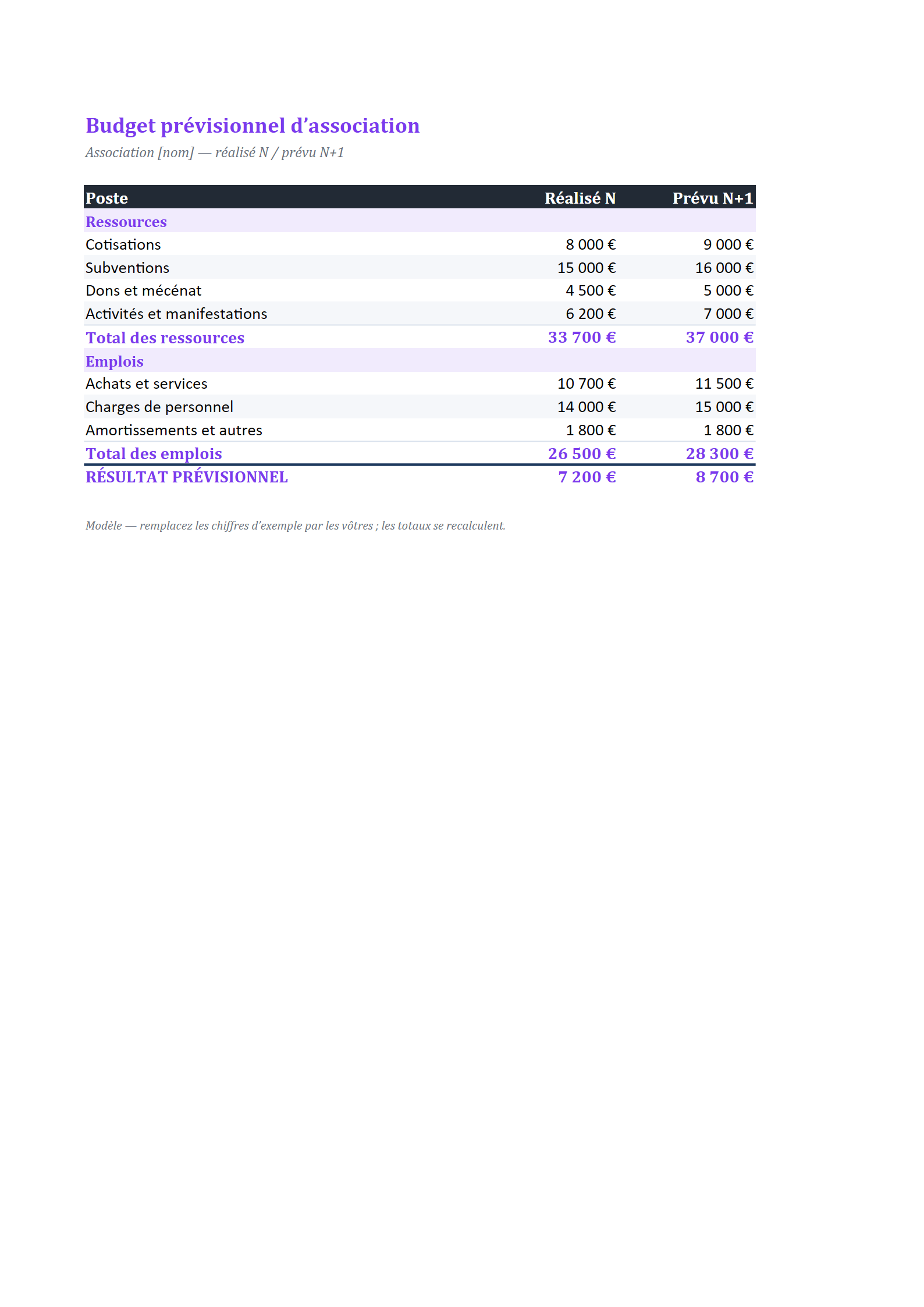

Pour anticiper l'exercice suivant et bâtir un budget prévisionnel crédible auprès de vos financeurs, appuyez-vous sur notre méthode dédiée : Compte de résultat prévisionnel : modèle Excel et méthode. Elle est particulièrement utile pour les demandes de subvention pluriannuelles, où les financeurs attendent une projection chiffrée des ressources et des emplois.

Si votre association facture des prestations, des adhésions ou des ventes, un document commercial en règle facilite le suivi des produits. Notre générateur de facture permet d'éditer rapidement des justificatifs propres à intégrer dans votre comptabilité.

Comparatif : compte de résultat entreprise et compte de résultat association

| Élément | Entreprise | Association loi 1901 |

|---|---|---|

| Solde positif | Bénéfice | Excédent |

| Solde négatif | Perte | Déficit |

| Ressource principale | Chiffre d'affaires | Cotisations, subventions, dons |

| Fonds propres | Capital et réserves | Fonds associatifs, report à nouveau |

| Ressources fléchées non utilisées | Sans mécanisme dédié | Fonds dédiés |

| Apports non monétaires | Rarement valorisés | Contributions volontaires en nature |

| Référentiel | Plan comptable général | Règlement ANC 2018-06 |

Ce tableau est donné à titre pédagogique. Selon la taille de votre association et vos obligations, certaines lignes peuvent ne pas s'appliquer.

Les erreurs à éviter

- Confondre trésorerie et résultat : le solde du compte bancaire n'est pas le résultat de l'exercice. Une subvention encaissée d'avance gonfle la trésorerie sans être forcément un produit de l'année.

- Oublier les fonds dédiés : intégrer la totalité d'une subvention affectée dans le résultat surestime l'excédent et fausse la lecture des financeurs.

- Négliger les charges à payer : ne pas rattacher une facture reçue mais non réglée à l'exercice concerné déséquilibre le résultat.

- Traiter les cotisations et les dons de la même manière : ce sont des ressources de nature différente, à imputer sur des comptes distincts (756 pour les cotisations, 754 pour les dons manuels).

- Présenter un excédent comme un bénéfice : le vocabulaire compte, car il rappelle la non-lucrativité et évite les malentendus.

- Reporter la saisie en fin d'année : une comptabilité tenue au fil de l'eau réduit fortement le risque d'oubli et d'erreur.

En cas de doute sur votre régime comptable, vos obligations de publication ou le traitement d'une subvention particulière, il est prudent de solliciter un expert-comptable ou votre organisme financeur. Les règles évoluent et dépendent de votre situation précise. Bien construit, le compte de résultat association reste néanmoins l'outil le plus lisible pour démontrer la bonne gestion de votre structure et rassurer adhérents comme partenaires.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

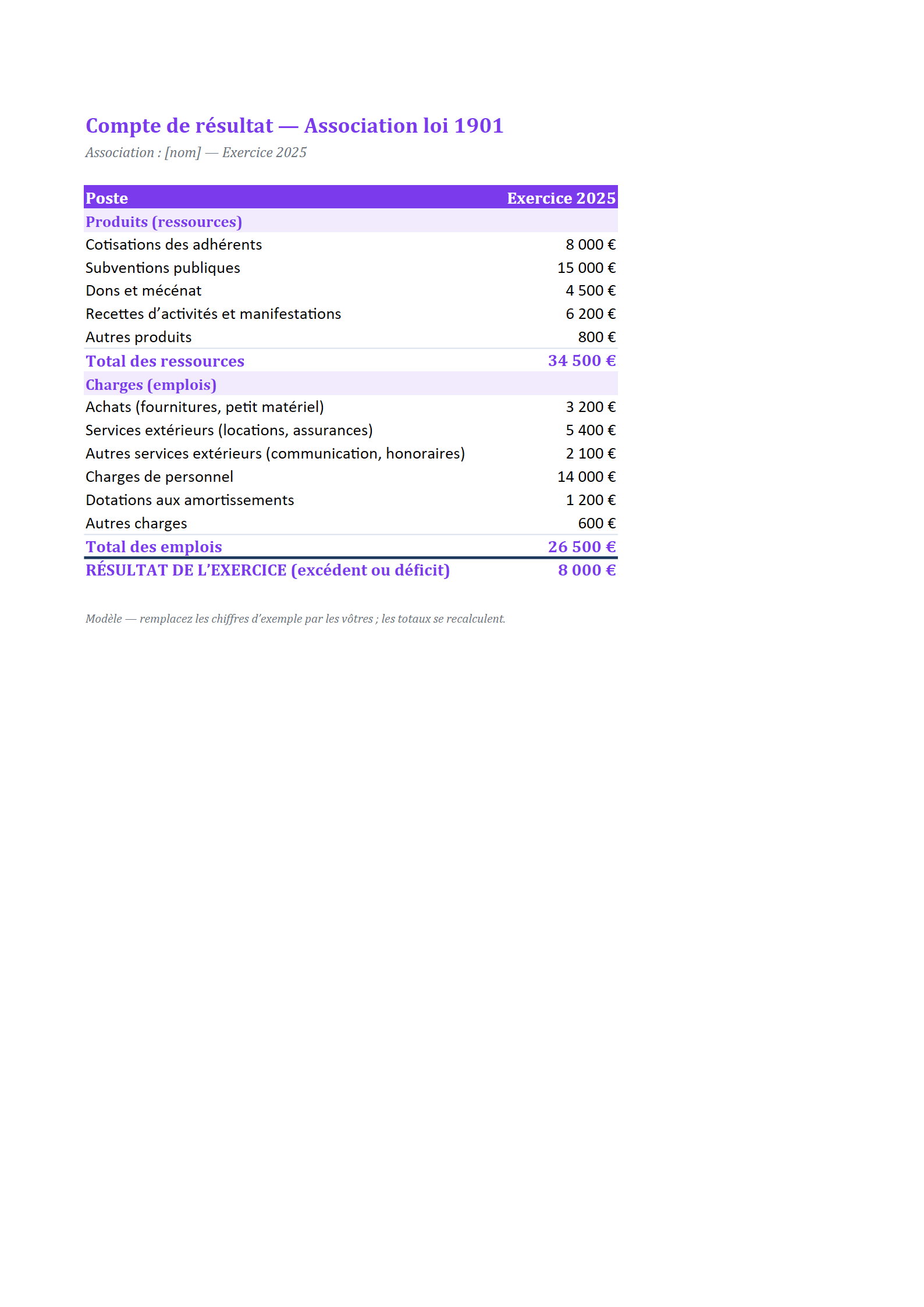

Compte de résultat d’association — simplifié

Simplifié — ressources (cotisations, subventions, dons) et emplois.

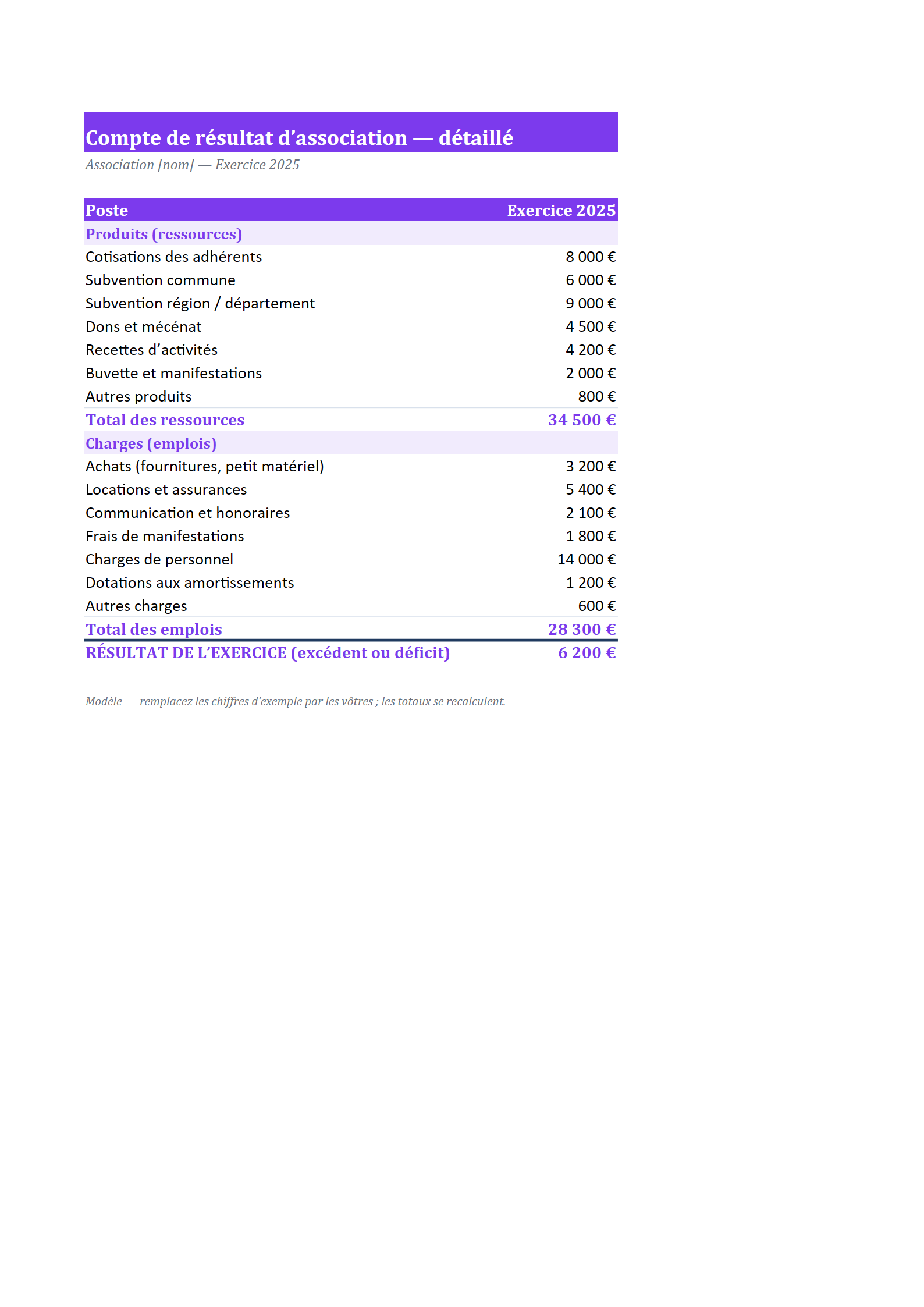

Compte de résultat d’association — détaillé

Détaillé — ressources et emplois ventilés poste par poste.

Questions fréquentes

Une association loi 1901 est-elle obligée de faire un compte de résultat ?

Cela dépend de sa situation. Une petite association sans subvention importante peut se limiter à une comptabilité de trésorerie. En revanche, dès qu'elle reçoit des subventions publiques au-delà de certains seuils, exerce une activité économique ou est reconnue d'utilité publique, elle doit tenir une comptabilité d'engagement et établir des comptes annuels, dont le compte de résultat. Vérifiez vos statuts et les exigences de vos financeurs.

Quelle différence entre excédent et bénéfice dans une association ?

C'est surtout une question de vocabulaire liée à la non-lucrativité. Une association parle d'excédent quand ses produits dépassent ses charges, et de déficit dans le cas inverse. Cet excédent n'est pas distribué : il est reporté et renforce les fonds propres pour financer les projets futurs, contrairement au bénéfice d'une entreprise qui peut être versé aux associés.

Où placer les cotisations et les subventions dans le compte de résultat ?

Les cotisations des adhérents s'enregistrent en produits, au compte 756. Les subventions d'exploitation figurent au compte 74, et les dons manuels au compte 754. Ces ressources apparaissent toutes du côté des produits (classe 7). Si une subvention affectée à un projet n'est pas entièrement utilisée à la clôture, sa part non consommée est reportée en fonds dédiés.

Faut-il valoriser le bénévolat dans le compte de résultat ?

Le plan comptable des associations permet, et parfois impose, de valoriser les contributions volontaires en nature comme le bénévolat ou les mises à disposition gratuites. Elles figurent au pied du compte de résultat, dans des comptes dédiés (classes 86 et 87), et s'équilibrent entre emplois et ressources. Elles n'affectent pas le résultat mais rendent visible l'apport réel des bénévoles.